Cơ quan Thuế cảnh báo: Làm ngay 17 bước quyết toán thuế TNCN trước 30.4.2026, chậm một ngày có thể bị xử phạt!

Cơ quan Thuế hướng dẫn người nộp thuế thực hiện 17 bước quyết toán thuế thu nhập cá nhân trực tuyến trên Cổng Dịch vụ công và lưu ý thời hạn hoàn thành trong năm 2026.

Theo báo Văn hóa đưa tin "Cơ quan Thuế cảnh báo: Làm ngay 17 bước quyết toán thuế TNCN trước 30.4.2026, chậm một ngày có thể bị xử phạt!" nội dung chính như sau:

Nhằm hỗ trợ các tổ chức, doanh nghiệp và cá nhân thực hiện đúng quy định về quyết toán thuế Thu nhập cá nhân, Thuế cơ sở 7 tỉnh Đắk Lắk đã ban hành hướng dẫn chi tiết quy trình quyết toán thuế TNCN theo mẫu 05/QTT-TNCN bằng hình thức trực tuyến. Người nộp thuế có thể truy cập Cổng Dịch vụ công của ngành Thuế tại địa chỉ https://dichvucong.gdt.gov.vn/ để thực hiện các thủ tục theo quy định.

Quy trình gồm 17 bước cơ bản như sau:

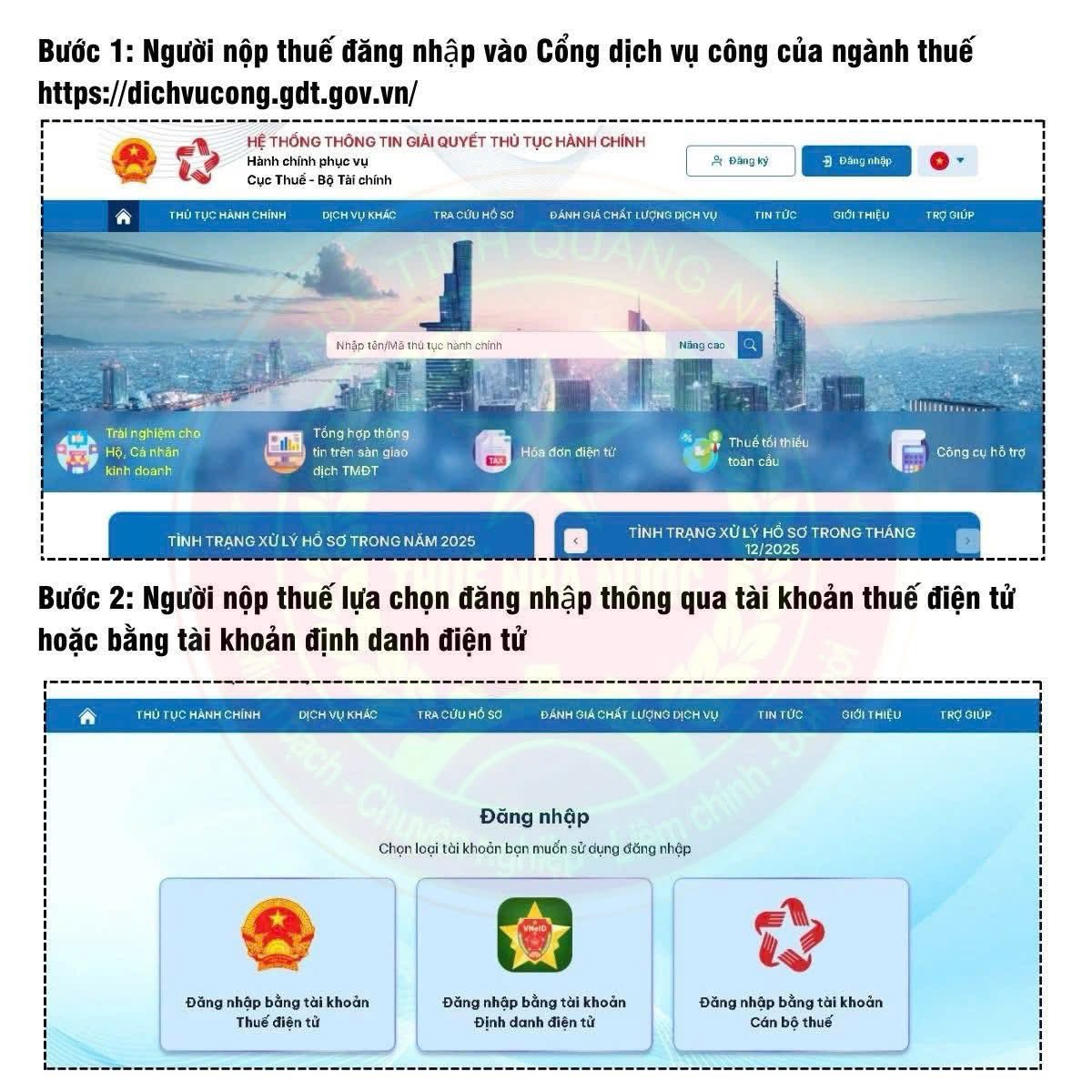

Bước 1: Người nộp thuế đăng nhập vào Cổng Dịch vụ công của ngành thuế https://dichvucong.gdt.gov.vn/.

Bước 2: Người nộp thuế lựa chọn hình thức đăng nhập qua tài khoản thuế điện tử hoặc bằng tài khoản định danh điện tử.

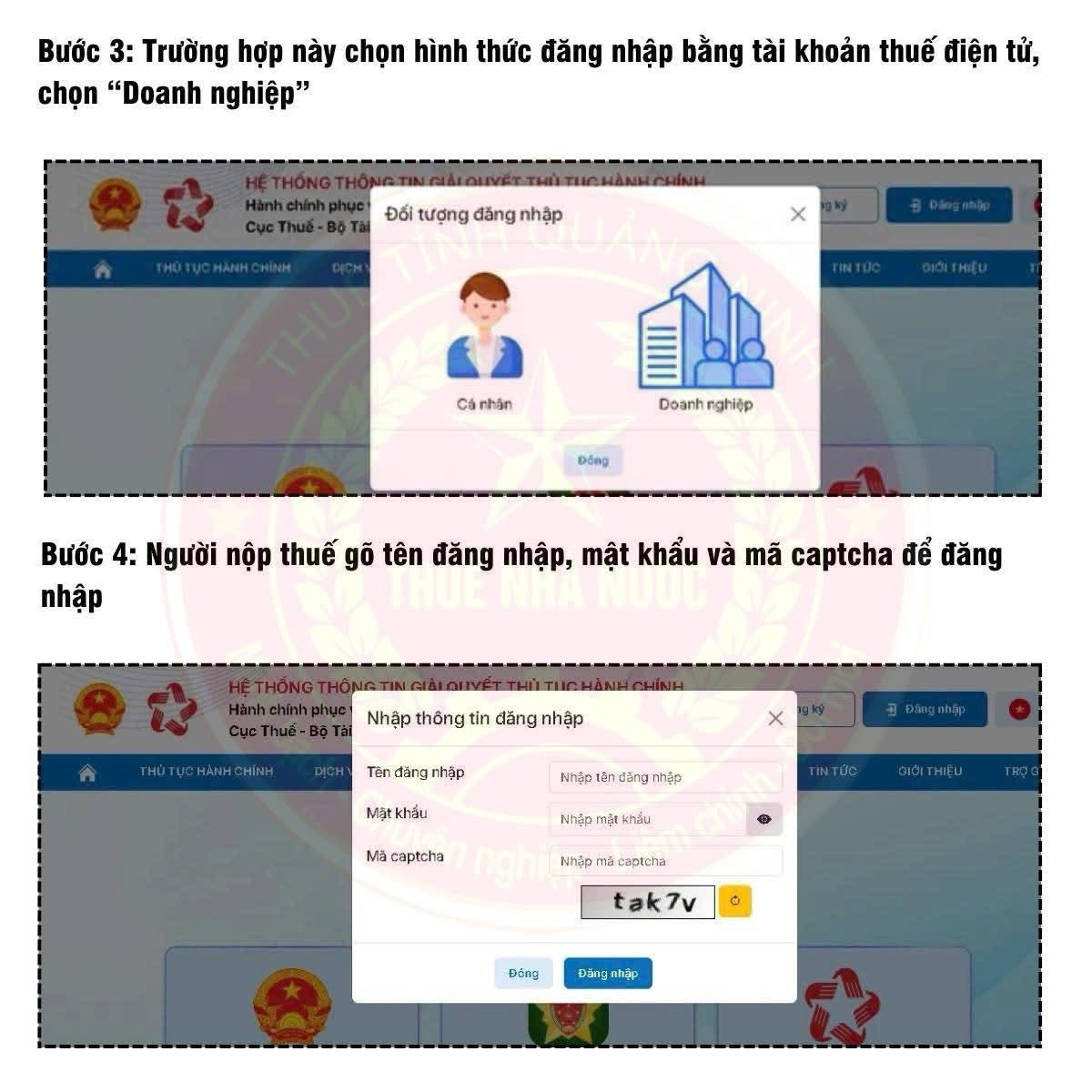

Bước 3: Trường hợp này chọn hình thức đăng nhập bằng tài khoản thuế điện tử, chọn “Doanh nghiệp”.

Bước 4: Người nộp thuế gõ tên đăng nhập, mật khẩu và mã captcha để đăng nhập.

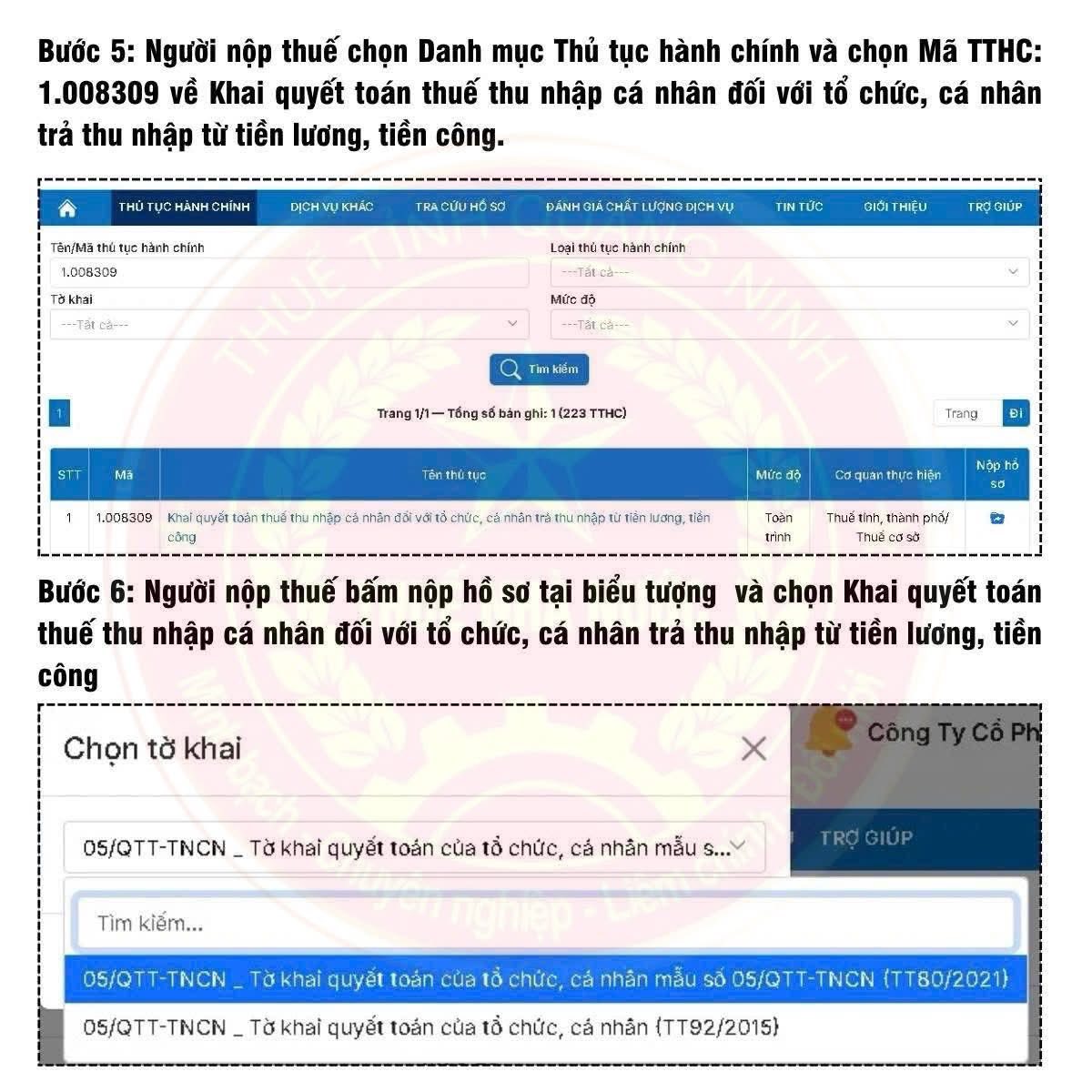

Bước 5: Người nộp thuế chọn danh mục “Thủ tục hành chính” và chọn mã TTHC: 1.008309 về khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công.

Bước 6: Người nộp thuế bấm nộp hồ sơ tại biểu tượng và chọn 05/QTT-TNCN - Tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công.

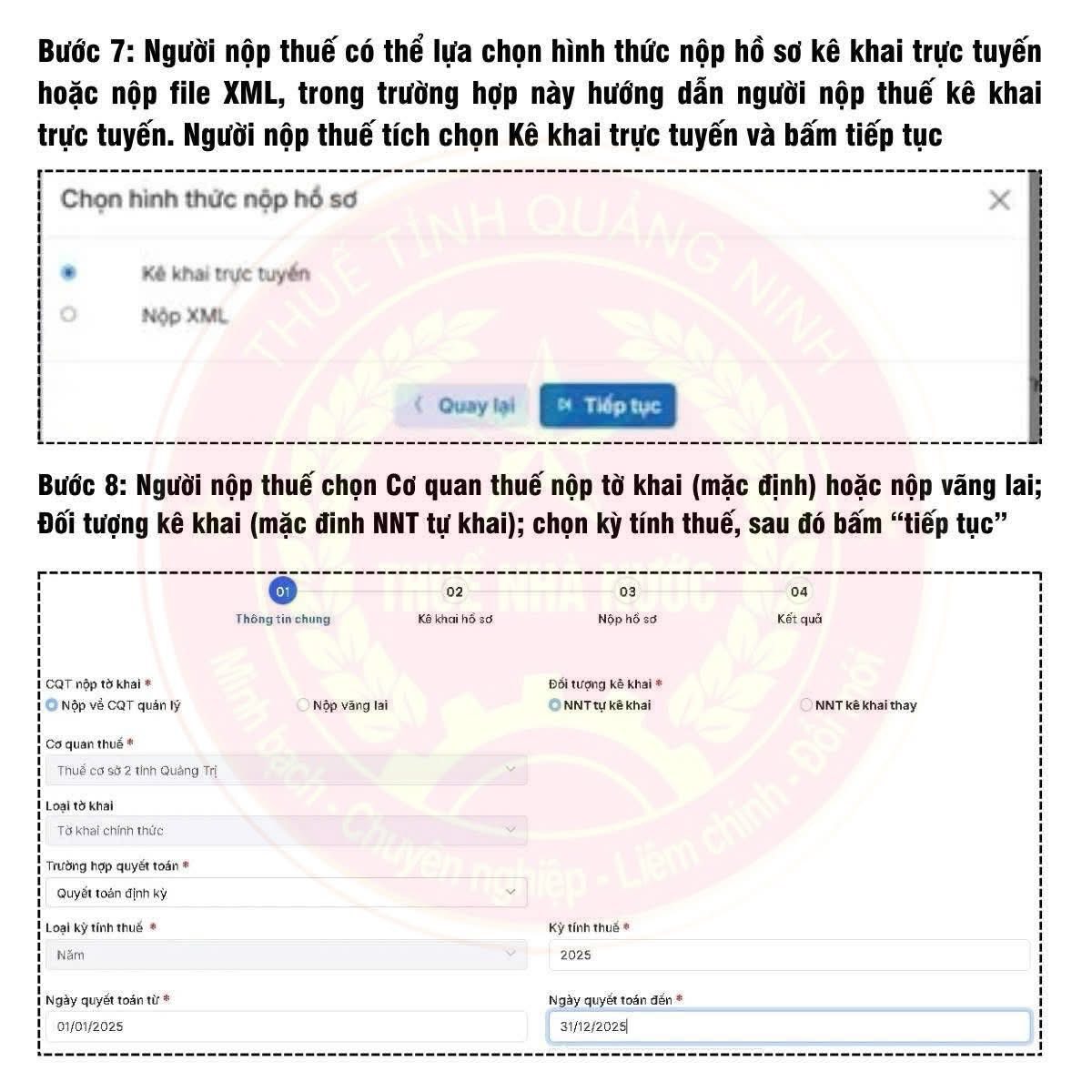

Bước 7: Người nộp thuế có thể lựa chọn hình thức nộp hồ sơ kê khai trực tuyến hoặc nộp file XML, trong trường hợp này hướng dẫn người nộp thuế kê khai trực tuyến. Người nộp thuế tích chọn “Kê khai trực tuyến” và bấm “Tiếp tục”.

Bước 8: Người nộp thuế chọn cơ quan thuế nộp tờ khai (mặc định) hoặc nộp vãng lai; đối tượng kê khai (mặc định người nộp thuế tự khai); chọn kỳ tính thuế, sau đó bấm “Tiếp tục”.

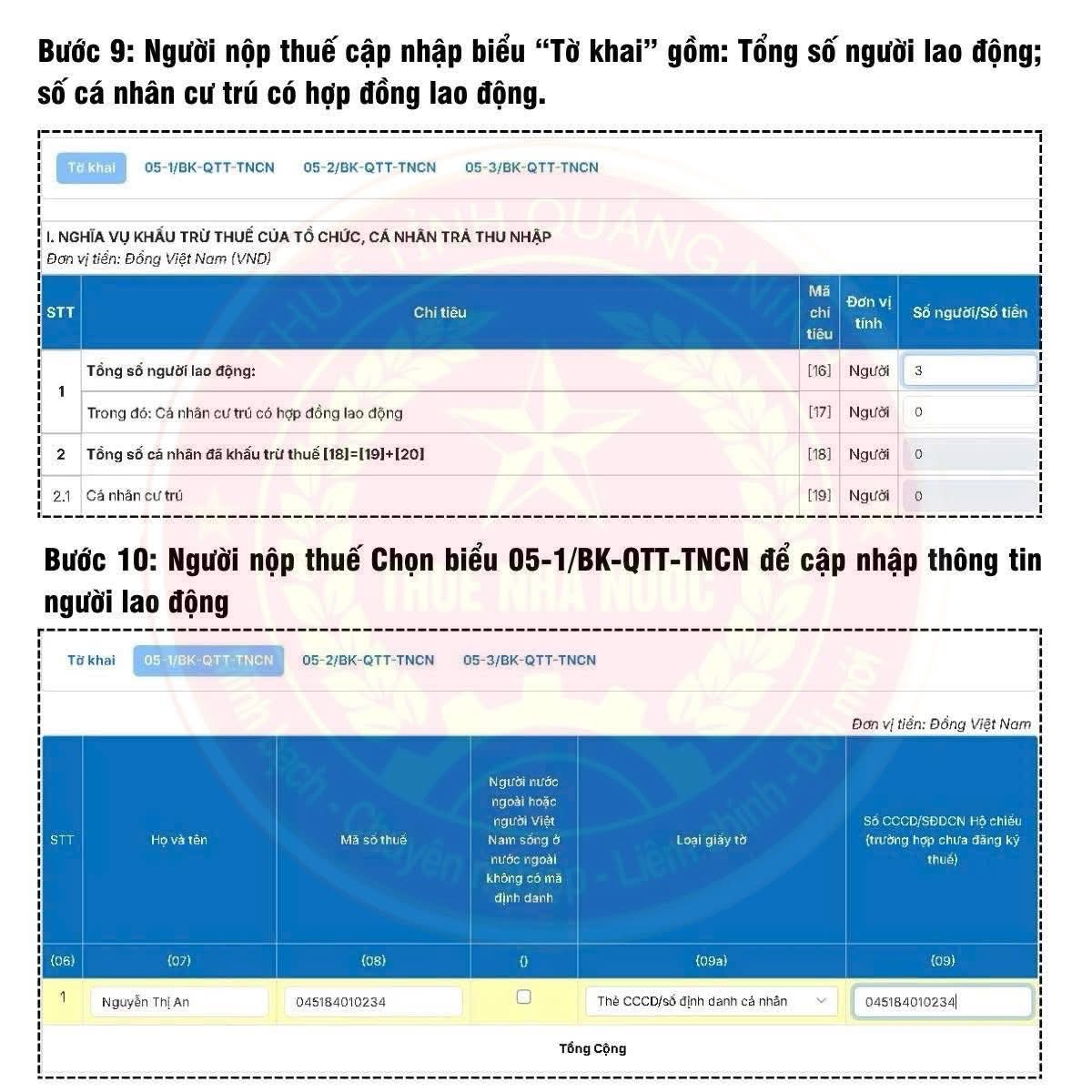

Bước 9: Người nộp thuế cập nhật biểu “tờ khai” gồm: tổng số người lao động, số cá nhân cư trú có hợp đồng lao động.

Bước 10: Người nộp thuế chọn biểu 05-1/BK-QTT-TNCN để cập nhật thông tin người lao động.

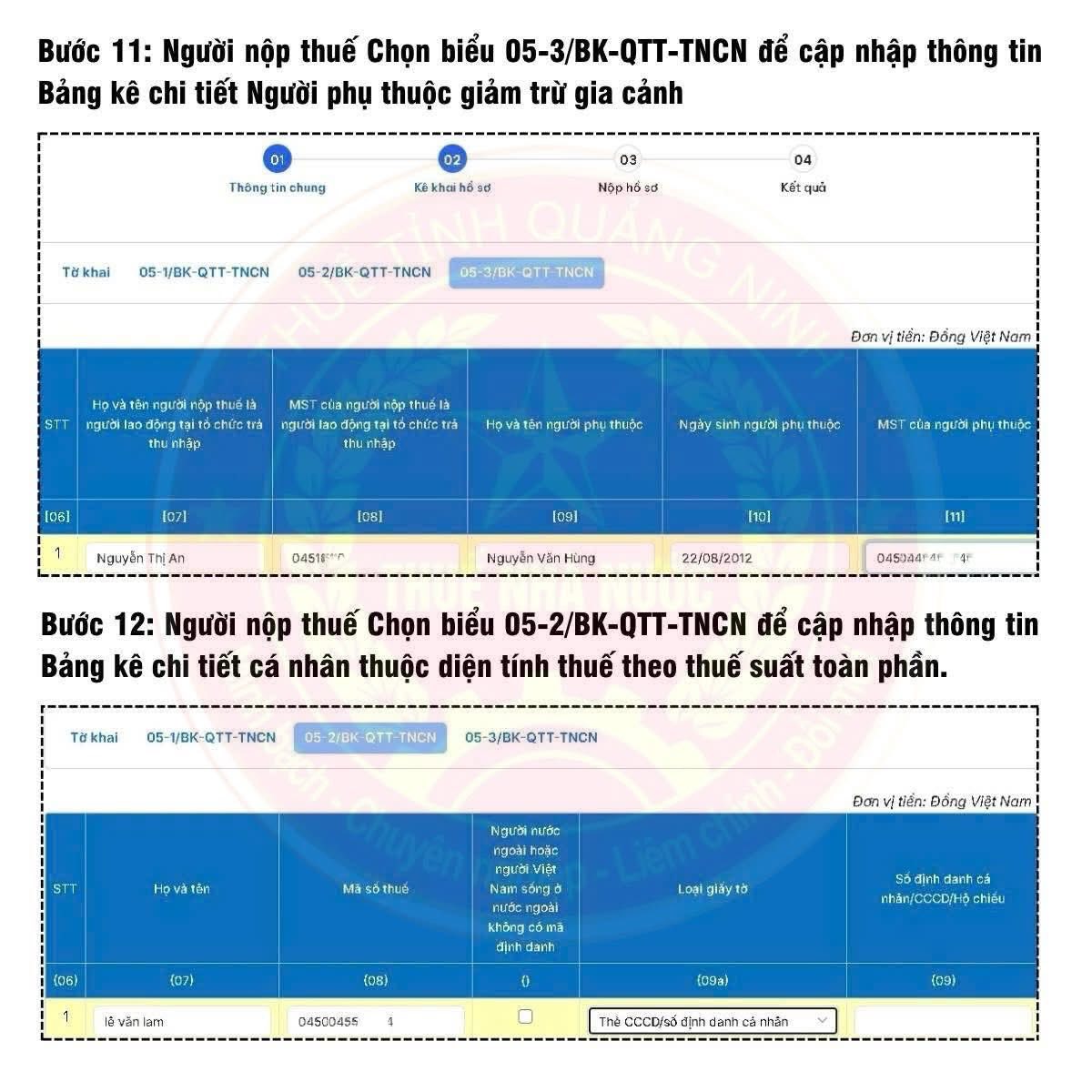

Bước 11: Người nộp thuế chọn biểu 05-3/BK-QTT-TNCN để cập nhật thông tin bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh.

Bước 12: Người nộp thuế chọn biểu 05-2/BK-QTT-TNCN để cập nhật thông tin bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần.

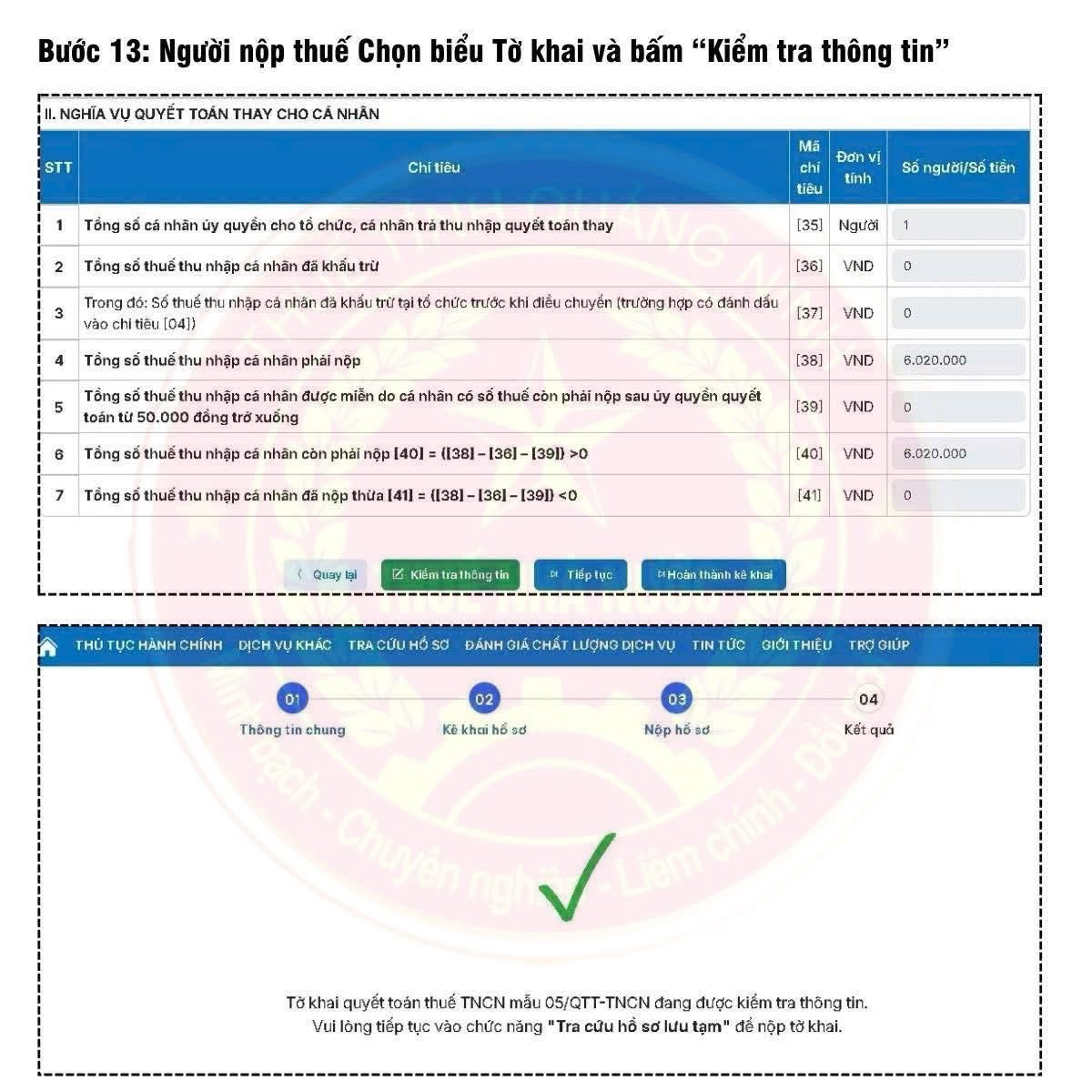

Bước 13: Người nộp thuế chọn biểu tờ khai và bấm “kiểm tra thông tin”.

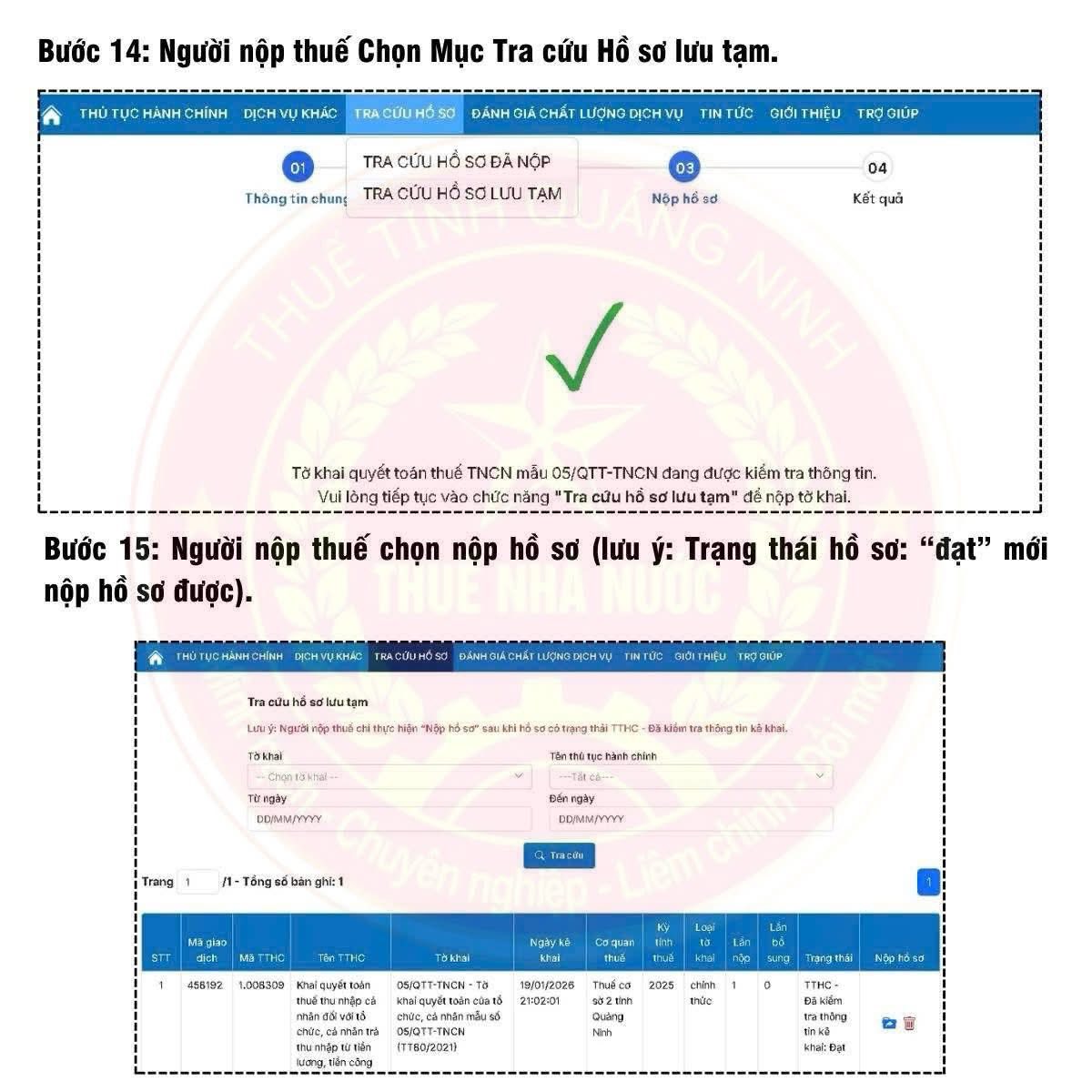

Bước 14: Người nộp thuế chọn mục “Tra cứu hồ sơ lưu tạm”.

Bước 15: Người nộp thuế chọn nộp hồ sơ. Lưu ý, trạng thái hồ sơ “đạt” mới nộp hồ sơ được.

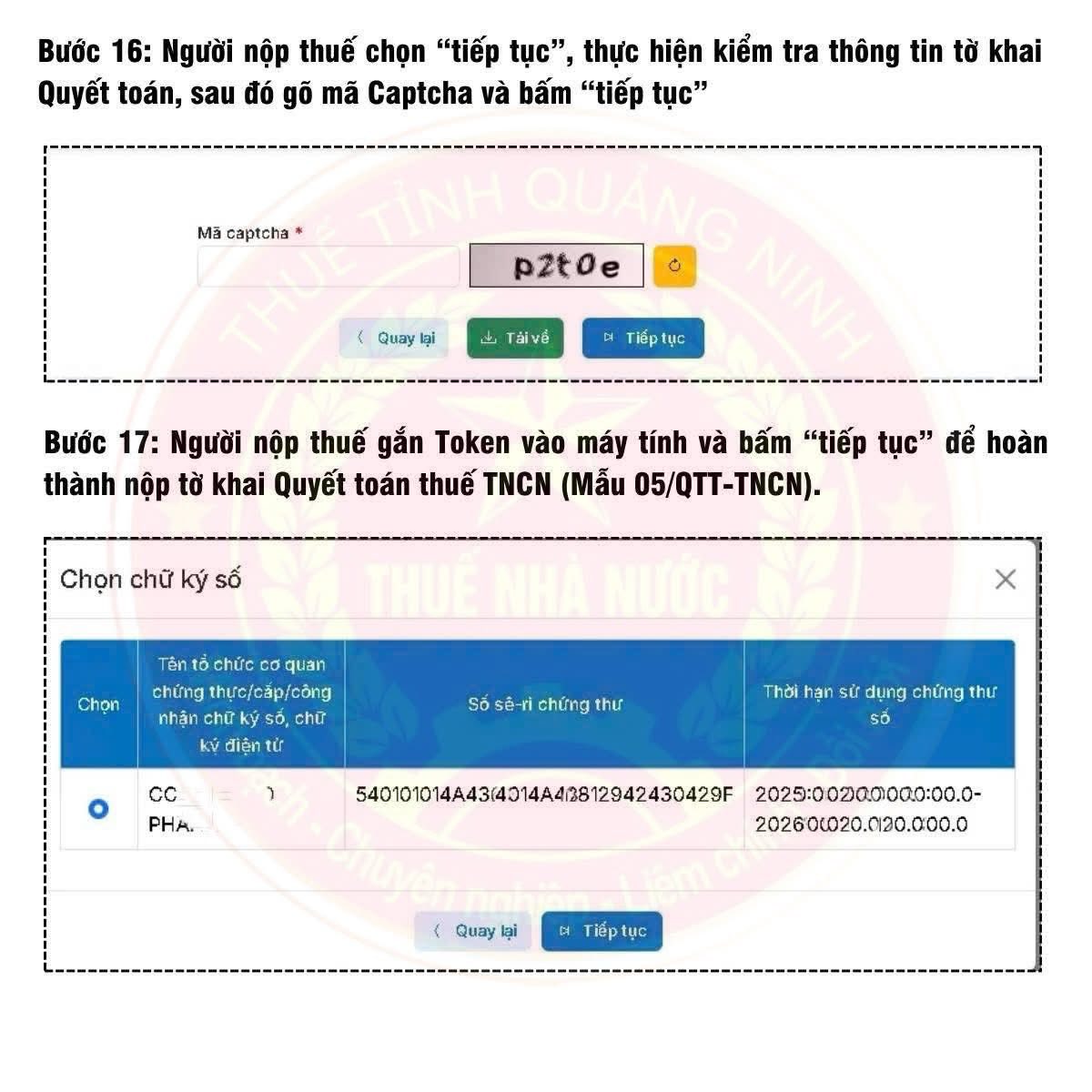

Bước 16: Người nộp thuế chọn “Tiếp tục”, thực hiện kiểm tra thông tin tờ khai quyết toán, sau đó gõ mã captcha và bấm “Tiếp tục”.

Bước 17: Người nộp thuế gắn token vào máy tính và bấm “Tiếp tục” để hoàn thành nộp tờ khai quyết toán thuế thu nhập cá nhân (mẫu 05/QTT-TCTN).

Cơ quan thuế lưu ý, thời hạn chót nộp hồ sơ quyết toán thuế TNCN năm 2025 đối với doanh nghiệp (trường hợp được ủy quyền quyết toán) là ngày 31/3/2026; đối với cá nhân tự quyết toán là ngày 30/4/2026, tuy nhiên do trùng kỳ nghỉ lễ nên thời hạn thực tế được tính đến ngày 02/5/2026. Trong trường hợp bất khả kháng và được cơ quan thuế chấp thuận, hồ sơ quyết toán thuế có thể được gia hạn tối đa 60 ngày kể từ ngày hết hạn nộp hồ sơ.

Việc kê khai và nộp hồ sơ trực tuyến không chỉ giúp tiết kiệm thời gian, chi phí đi lại mà còn bảo đảm tính chính xác, minh bạch và rút ngắn thời gian xử lý hồ sơ cho người nộp thuế.

Theo Tạp chí Nhịp sống thị trường có bài Loạt chính sách mới về thuế chính thức có hiệu lực từ tháng 2, người dân chú ý! Nội dung như sau:

Lao động có nhiều nguồn thu nhập quyết toán thuế ở nơi có thu nhập cao nhất

Đây là quy định mới đáng chú ý tại Nghị định 373/2025/NĐ-CP sửa đổi Nghị định 126/2020/NĐ-CP quy định chi tiết Luật Quản lý thuế có hiệu lực từ ngày 14/02/2026.

Trước đây, điểm b.2 khoản 8 Điều 11 Nghị định 126/2020/NĐ-CP quy định, cá nhân đã tính giảm trừ gia cảnh cho bản thân tại tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập đó.

Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng.

Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất cứ tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

Trường hợp cá nhân cư trú không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

Cá nhân cư trú trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức, cá nhân trả thu nhập nào thì nơi nộp hồ sơ khai quyết toán thuế là cơ quan thuế nơi cá nhân cư trú.

Tuy nhiên, Nghị định 373/2025/NĐ-CP mới đây đã điều chỉnh nơi quyết toán thuế thu nhập cá nhân của cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên.

Cụ thể, cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập lớn nhất trong năm.

Trường hợp có nhiều nguồn thu nhập lớn nhất trong năm mà các nguồn thu nhập đó bằng nhau thì cá nhân nộp hồ sơ quyết toán tại một trong những cơ quan thuế quản lý trực tiếp tổ chức chi trả các nguồn thu nhập lớn nhất trên.

Quy định mới bổ sung: Trường hợp cá nhân nộp hồ sơ khai quyết toán thuế thu nhập cá nhân không đúng quy định nêu trên thì cơ quan thuế nơi đã tiếp nhận hồ sơ của cá nhân đó căn cứ thông tin trên hệ thống cơ sở dữ liệu ngành thuế hỗ trợ chuyển hồ sơ đến cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập để thực hiện quyết toán thuế thu nhập cá nhân theo quy định pháp luật.

Ngoài điều chỉnh về nơi quyết toán thuế thu nhập cá nhân khi có nhiều nguồn thu nhập, Nghị định 373 còn có nhiều quy định mới như:

- Không phạt chậm nộp hồ sơ khai thuế do thay đổi kỳ khai thuế

- Sửa đổi quy định về ngày phát sinh nghĩa vụ với ngân sách nhà nước…

Quy định mới về về thủ tục hải quan và quản lý thuế đối với hàng hóa xuất nhập khẩu

Bộ Tài chính đã ban hành Thông tư 121/2025/TT-BTC sửa đổi, bổ sung một số điều của các Thông tư quy định về thủ tục hải quan, kiểm tra, giám sát hải quan, thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu, có hiệu lực từ ngày 01/02/2026.

Nội dung sửa đổi tại Điều 1 Thông tư 121 tập trung vào nhóm giải pháp tạo thuận lợi cho hoạt động xuất nhập khẩu, gắn với chuyển đổi số, cắt giảm thủ tục hành chính. Cụ thể:

Việc khai hải quan sẽ thực hiện qua Hệ thống xử lý dữ liệu điện tử hải quan. Tổ chức, cá nhân sử dụng tài khoản VNeID để đăng ký tham gia.

Người khai hải quan không phải nộp tờ khai hàng hóa xuất nhập khẩu (tờ khai hải quan) nếu đề nghị cơ quan hải quan thực hiện các thủ tục dưới đây (trừ trường hợp khai hải quan trên tờ khai hải quan giấy):

- Miễn thuế, giảm thuế, hoàn thuế, không thu thuế

- Xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

- Gia hạn nộp thuế, nộp dần tiền thuế nợ

- Xác nhận hoàn thành nghĩa vụ nộp thuế

- Khoanh tiền thuế nợ, xoá nợ tiền thuế, tiền chậm nộp, tiền phạt.

Bổ sung trường hợp không phải nộp chứng từ nếu đã được cấp trên Cổng thông tin một cửa quốc gia/Cổng dịch vụ công trực tuyến/cơ quan có thẩm quyền ở nước xuất khẩu gửi dưới dạng điện tử thông qua: Cổng thông tin một cửa ASEAN; Cổng thông tin trao đổi với các nước khác theo quy định của Điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.