Chuyên gia dự đoán giá chung cư 2026: Bất ngờ với kịch bản "không tưởng"

Theo các chuyên gia, bước sang năm 2026, giá căn hộ chung cư sẽ có thay đổi rõ rệt so với năm 2025, thay vì tăng nóng thì có thể đi vào ổn định.

Báo điện tử VTC News có bài viết: "Chuyên gia dự đoán giá chung cư 2026" với nội dung:

Ông Trần Quang Trung, Giám đốc Phát triển Kinh doanh tại OneHousing nhận định, giao dịch và giá chung cư thứ cấp khó tăng nóng trong 2026 mà chủ yếu đi ngang. Lý do là mặt bằng giá chuyển nhượng "đã tiệm cận vùng đỉnh". Tính đến cuối năm ngoái, giá căn hộ thứ cấp khu vực Hà Nội đạt khoảng 90 triệu đồng/m², tăng hơn 7% so với cùng kỳ. Trong khi nguồn cung mới và dự kiến bàn giao rất lớn, đạt khoảng 35.000 - 40.000 căn năm nay.

Dấu hiệu sụt giảm thanh khoản đã xuất hiện từ quý IV/2025, sau 3 quý duy trì thanh khoản cao. Dữ liệu của One Housing chỉ ra thị trường Hà Nội và vùng ven ghi nhận khoảng 9.500 giao dịch chung cư chuyển nhượng, giảm 22% so với cùng kỳ.

" Phân khúc chung cư - vốn dẫn dắt thị trường thời gian qua - đang đảo chiều rõ rệt. Nguồn cung mới sẽ góp phần làm dịu đà tăng giá bán, đồng thời khiến tâm lý đầu cơ, lướt sóng suy giảm ", ông Trung cho hay.

Trong khi đó, theo báo cáo của BHS Group, giá bán cuối năm 2025 đã gần đạt ngưỡng “đỉnh”, cùng với “cơn sóng” nguồn cung sắp đổ bộ nên sắp tới giá có thể sẽ không tăng hoặc chỉ tăng nhẹ.

BHS cho biết, phân khúc căn hộ trong giai đoạn 2026 - 2027 sẽ bùng nổ nguồn cung với hàng loạt dự án lớn đang rục rịch chuẩn bị ra hàng.

Giá chung cư 2026 khó tăng "nóng". (Ảnh minh họa: Ngọc Vy).

Nguồn cung chủ yếu đến từ khu vực lân cận các thành phố lớn nhờ sở hữu quỹ đất rộng, giá cả hợp lý hơn trong khi khu vực nội thành đang neo mức giá quá cao và hạ tầng giao thông ngày càng chú trọng.

Trong khi đó, theo chuyên gia của CBRE, giá căn hộ không thể tăng mãi và sẽ dừng lại khi đạt đến ngưỡng chịu đựng của người mua. Thực tế TP.HCM đã chứng minh quy luật này, sau chu kỳ tăng mạnh 2017 - 2019 và lập đỉnh, giá căn hộ đã chững lại, đi ngang từ 2022, khi mặt bằng chung lên đến 100 - 200 triệu đồng/m², mức mà đa số người dân không thể chi trả thêm.

Với Hà Nội, vị chuyên gia nhận định thị trường đang đi theo quỹ đạo tương tự. Nếu chu kỳ tăng trưởng của TP.HCM kéo dài 5 năm, Hà Nội cũng được cho là cần khoảng thời gian tương tự trước khi đạt đỉnh.

Theo CBRE, giải pháp duy nhất để kéo giá nhà về mức hợp lý là tăng mạnh nguồn cung thực chất. Khi cung lớn hơn cầu, thị trường sẽ tự điều chỉnh.

TS Lê Xuân Nghĩa, Thành viên Hội đồng Tư vấn Chính sách Tài chính của Chính phủ, nhận định, dù mục tiêu tăng trưởng kinh tế năm 2026 được đặt ở mức cao nhưng giá bất động sản khó có khả năng tăng nóng như các giai đoạn trước.

Theo TS Nghĩa, nguồn cung nhà ở đang tăng nhanh hơn cầu, vì vậy giá bất động sản có thể chững lại nhưng vẫn là kênh đầu tư vào giá trị tương lai. Nếu nền kinh tế phát triển bền vững, bất động sản tiếp tục đóng vai trò là kênh trú ẩn tài sản an toàn.

3 kịch bán giá cho năm 2026

Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services nhận định, thị trường bất động sản nhà ở Việt Nam năm 2026 nhiều khả năng bước vào giai đoạn phục hồi rõ nét hơn so với năm 2025, với nguồn cung mới được cải thiện đáng kể.

Tuy nhiên, mức độ tăng trưởng và khả năng hấp thụ của thị trường sẽ phụ thuộc lớn vào diễn biến vĩ mô, chính sách tiền tệ và chi phí vốn, qua đó hình thành ba kịch bản khác nhau.

Chuyên gia đưa ra 3 kịch bản giá cho thị trường 2026. (Ảnh: Minh Đức).

Ở kịch bản tích cực, trong bối cảnh kinh tế vĩ mô thuận lợi và mặt bằng lãi suất duy trì ở mức thấp, Dat Xanh Services dự báo nguồn cung có thể tăng 40 - 50%, giá bán tăng 10 - 15%, lãi suất thả nổi dao động 9 - 11% và tỷ lệ hấp thụ đạt khoảng 50 - 60%. Đây được xem là kịch bản tăng trưởng mạnh, song phụ thuộc nhiều vào khả năng nới lỏng chính sách và sự cải thiện đồng bộ của các yếu tố nền tảng.

Với kịch bản kỳ vọng - phản ánh sát nhất trạng thái “chuyển nhịp” của thị trường trong năm 2026 - nguồn cung dự kiến tăng 30 - 40%, giá bán tăng 5 - 10%, lãi suất thả nổi ở mức 10 - 12% và tỷ lệ hấp thụ đạt khoảng 40 - 50%.

Trong kịch bản thách thức, khi chi phí vốn gia tăng và chính sách tiền tệ tiếp tục được kiểm soát chặt chẽ, nguồn cung chỉ tăng 20 - 30%, giá bán tăng nhẹ 2 - 5%, lãi suất thả nổi ở mức 12 - 14% và tỷ lệ hấp thụ dao động trong khoảng 25 - 35%.

Có góc nhìn thận trọng hơn, các chuyên gia VinaCaptal dự báo, giai đoạn 2026 - 2027 sẽ chứng kiến sự gia tăng mạnh của nguồn cung bất động sản, hơn là một chu kỳ tăng giá mới.

Các chuyên gia VinaCaptal cho rằng, giá bất động sản sơ cấp có thể sẽ điều chỉnh giảm nhẹ trong năm nay, sau khi tăng mạnh trong năm trước. Dự báo này dựa trên hai yếu tố chính là nguồn cung gia tăng khi các dự án mới được đưa ra thị trường, và mức tăng khoảng 1 điểm % của lãi suất cho vay mua nhà trong năm vừa qua.

Các chuyên gia của VinaCaptal cũng cho rằng thị trường sẽ không chứng kiến một đợt tăng giá mạnh hay trạng thái giao dịch sôi động trong năm nay, nhưng vẫn kỳ vọng tốc độ hấp thụ sẽ duy trì ổn định đối với các sản phẩm nhà ở phù hợp với nhu cầu ở thực.

Trước đó, báo Lao động vừa có bài viết: "Giá chung cư Hà Nội bất ngờ giảm, nguồn cung tập trung tại vùng ven". Nội dung chi tiết:

Trong quý IV/2025, nguồn cung căn hộ chung cư mới chủ yếu tập trung tại các khu vực ngoại thành, được thúc đẩy bởi hạ tầng ngày càng hoàn thiện.

Thị trường căn hộ để bán: hồi phục bền vững

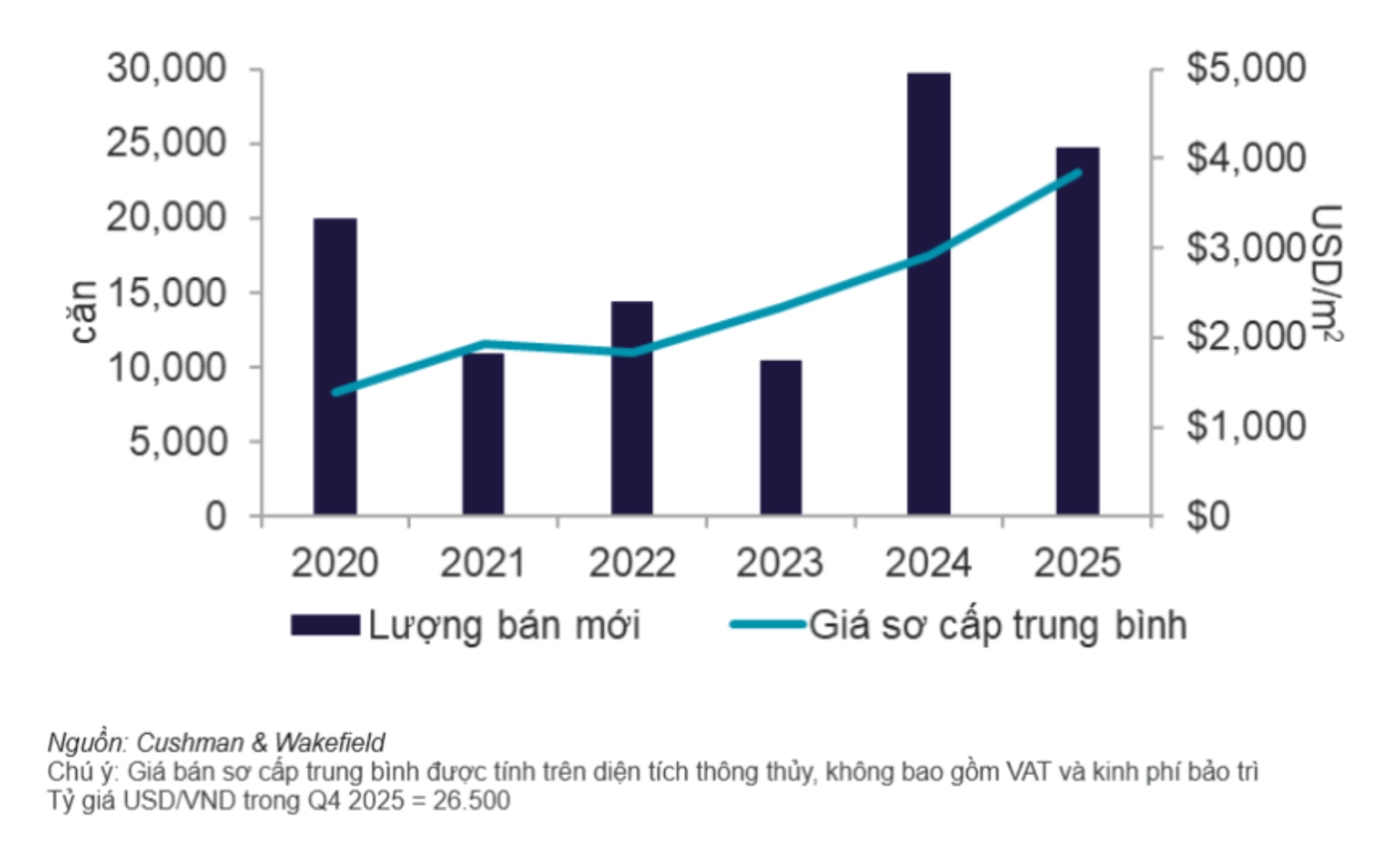

Theo Báo cáo Thị trường Nhà ở Hà Nội của Cushman & Wakefield, trong năm 2025, thị trường căn hộ chung cư Hà Nội ghi nhận khoảng 24.500 căn mở bán, giảm 14% so với năm 2024 nhưng vẫn cao gấp 2,9 lần so với cùng kỳ 2023. Riêng quý IV/2025, nguồn cung mới tăng 34% so với quý trước, song vẫn thấp hơn 32% so với cùng kỳ năm trước, cho thấy sự điều chỉnh về tốc độ ra hàng.

Nguồn cung chủ yếu tập trung tại các khu vực ngoài trung tâm - nơi hạ tầng giao thông kết nối với nội đô ngày càng hoàn thiện, quỹ đất phát triển còn dồi dào và giá bán hợp lý hơn so với khu vực lõi đô thị. Căn hộ trung cấp chiếm ưu thế với tỷ trọng khoảng 45%, phản ánh nhu cầu thực và khả năng chi trả của nhóm khách hàng chính. Phân khúc cao cấp chiếm gần 40%, tập trung ở các dự án có vị trí tốt và tiện ích đồng bộ, trong khi phân khúc bình dân vẫn vắng bóng.

Trong quý IV/2025, giá bán sơ cấp trung bình tại Hà Nội đạt khoảng 3.852 USD/m2 (khoảng hơn 102 triệu đồng/m2), giảm 10% so với quý III/2025 nhưng vẫn tăng mạnh 32% so với cùng kỳ năm 2024. Mức giảm theo quý chủ yếu do tỷ trọng phân khúc trung cấp tăng lên, chiếm gần 45% tổng nguồn cung mới, kéo mặt bằng giá chung xuống.

Theo dự báo, giai đoạn 2026-2028, thị trường có thể đón nhận hơn 68.000 căn hộ mới, tiếp tục duy trì xu hướng dịch chuyển nguồn cung ra các khu vực vệ tinh. Điều này không chỉ phản ánh chiến lược giãn dân và phát triển đô thị vệ tinh, mà còn cho thấy định hướng dài hạn của các chủ đầu tư trong việc đón đầu làn sóng dịch chuyển dân cư và nhu cầu ở thực. Xu hướng này dự báo sẽ tạo ra sự cạnh tranh mạnh mẽ về tiện ích, chất lượng sản phẩm và giá bán giữa các dự án quy mô lớn, đặc biệt trong bối cảnh người mua ngày càng quan tâm đến không gian sống xanh, hạ tầng đồng bộ và giá trị gia tăng lâu dài.

Thị trường nhà liền thổ: hấp thụ tốt nhất trong vòng 6 năm

Trong năm 2025, thị trường nhà liền thổ tại Hà Nội ghi nhận khoảng 3.500 căn mở bán mới, giảm 10% so với năm trước nhưng vẫn là năm có nguồn cung lớn thứ hai, chỉ sau năm 2024. Riêng quý IV, nguồn cung đạt hơn 220 căn, tăng nhẹ 3% so với quý trước nhưng giảm mạnh 87% so với cùng kỳ năm 2024.

Năm 2025, thị trường nhà liền thổ Hà Nội ghi nhận gần 4.800 căn được tiêu thụ, đạt mức cao nhất trong 6 năm kể từ 2020, chủ yếu nhờ sức hấp thụ mạnh từ các đại đô thị tích hợp tại khu vực ngoại ô. Tuy nhiên, riêng quý IV/2025, lượng giao dịch chỉ đạt hơn 200 căn, giảm 64% so với quý trước và 77% so với cùng kỳ năm 2024. Nguyên nhân chính đến từ nguồn cung hạn chế trong quý này.

Đáng chú ý, phần lớn giao dịch tập trung tại các khu đô thị hội tụ những yếu tố then chốt như vị trí chiến lược, pháp lý minh bạch, hệ thống tiện ích đồng bộ và uy tín của chủ đầu tư, phản ánh xu hướng người mua ngày càng ưu tiên chất lượng và giá trị lâu dài.

Giá bán sơ cấp trung bình quý IV tại Hà Nội đạt khoảng 9.917 USD/m2 (khoảng hơn 262,8 triệu đồng/m2), giảm 8% so với quý trước và 14% so với cùng kỳ năm 2024. Mức điều chỉnh này chủ yếu xuất phát từ việc thị trường đón nhận thêm nguồn cung mới với mức giá hợp lý hơn tại các khu vực ngoại thành như Hoài Đức và Thạch Thất.

Trong trung hạn từ 2026 đến 2028, nguồn cung nhà liền thổ tại Hà Nội dự kiến đạt khoảng 10.800 căn, chủ yếu tập trung tại các khu vực ngoại thành. Sự dịch chuyển này phản ánh xu hướng tất yếu trong bối cảnh quỹ đất nội đô ngày càng hạn chế, đồng thời phù hợp với định hướng phát triển các đô thị vệ tinh nhằm giãn dân hợp lý và giảm áp lực hạ tầng cho khu vực lõi. Các dự án tương lai sẽ ưu tiên mô hình đô thị tích hợp với hệ thống tiện ích đồng bộ, pháp lý minh bạch và kết nối giao thông thuận lợi.

Bà Lê Hoàng Lan Như Ngọc - Giám đốc Cấp cao, Tư vấn Chiến lược, Cushman & Wakefield Việt Nam nhận định, cả hai phân khúc căn hộ và nhà liền thổ tại thị trường nhà ở Hà Nội đang bước vào một giai đoạn phát triển trưởng thành hơn, trong đó chất lượng vị trí, khả năng kết nối hạ tầng và định vị sản phẩm ngày càng trở nên quan trọng hơn so với việc mở rộng dựa trên quy mô.

“Dù hoạt động mở bán đã chững lại vào cuối năm 2025, nhu cầu đối với các dự án ngoại ô được quy hoạch bài bản vẫn duy trì ở mức tích cực, đặc biệt là những dự án có hệ tiện ích đồng bộ, pháp lý minh bạch và giá trị an cư bền vững trong dài hạn” - bà Ngọc nhận định.