Từ ngày 1/3/2026: Vietcombank, VietinBank, Agribank… dừng hoạt động ứng dụng ngân hàng đối với các thiết bị sau

Ngân hàng Nhà nước Việt Nam vừa ban hành Thông tư 77/2025/TT-NHNN với nhiều quy định mới nhằm tăng cường an ninh mạng, trong đó yêu cầu ứng dụng Mobile Banking phải tự động ngắt nếu phát hiện thiết bị người dùng đã bị can thiệp trái phép.

Theo báo Phụ nữ Thủ đô có bài Từ ngày 1/3/2026: Vietcombank, VietinBank, Agribank… dừng hoạt động ứng dụng ngân hàng đối với các thiết bị sau. Nội dung như sau:

Trước bối cảnh tội phạm công nghệ cao gia tăng các hình thức tấn công vào tài khoản ngân hàng, Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư số 77/2025/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 50/2024/TT-NHNN. Văn bản pháp lý mới này đặt ra các yêu cầu kỹ thuật nghiêm ngặt đối với các tổ chức tín dụng nhằm bảo vệ tài sản khách hàng. Đáng chú ý nhất tại Điều 5 của Thông tư là quy định về cơ chế vận hành của ứng dụng Mobile Banking trên thiết bị khách hàng.

Theo đó, các ứng dụng ngân hàng bắt buộc phải có khả năng tự phát hiện và tự động dừng hoạt động nếu nhận thấy môi trường thiết bị không an toàn. Các trường hợp cụ thể bao gồm: thiết bị đã bị bẻ khóa (root/jailbreak) hoặc mở khóa bootloader; ứng dụng chạy trên môi trường giả lập (emulator) hoặc có trình gỡ lỗi (debugger) đang hoạt động. Quy định này cũng áp dụng khi phát hiện phần mềm bị chèn mã lạ, bị theo dõi hàm dữ liệu (hook) hoặc bị đóng gói lại (repacking). Đây được xem là "chốt chặn" kỹ thuật quan trọng để ngăn ngừa hacker chiếm quyền điều khiển ứng dụng.

Song song với việc kiểm soát thiết bị đầu cuối, Thông tư 77 cũng mở rộng phạm vi điều chỉnh sang dịch vụ Tiền di động. Các đơn vị cung ứng dịch vụ này sẽ phải tuân thủ các chuẩn mực bảo mật tương đương tổ chức tín dụng. Ngoài ra, khái niệm "Khách hàng tổ chức mới" cũng được bổ sung, yêu cầu các doanh nghiệp mới thiết lập quan hệ trong vòng 12 tháng (trừ các trường hợp đặc biệt như cơ quan nhà nước, tập đoàn lớn) phải thực hiện xác thực mạnh bằng sinh trắc học hoặc chữ ký điện tử an toàn.

Về mặt công nghệ xác thực, để đối phó với làn sóng lừa đảo sử dụng trí tuệ nhân tạo (AI), NHNN yêu cầu các giải pháp phát hiện giả mạo sinh trắc học phải đạt chuẩn quốc tế ISO 30107 cấp độ 2. Đồng thời, các ngân hàng phải kiểm soát chặt chẽ phiên bản ứng dụng, không cho phép người dùng hạ cấp xuống các phiên bản cũ và phải thực hiện đánh giá lỗ hổng bảo mật định kỳ 3 tháng/lần.

Thông tư 77/2025/TT-NHNN sẽ chính thức có hiệu lực từ ngày 1/3/2026. Lộ trình áp dụng cụ thể đối với các quy định về thanh toán trực tuyến cho khách hàng cá nhân và tổ chức sẽ lần lượt được triển khai vào tháng 7 và tháng 10 năm 2026.

Theo báo Thanh niên Việt có bài Tất cả người dân có tài khoản ngân hàng chú ý: Sẽ bị phạt tới 200 triệu đồng nếu làm điều này từ tháng sau. Nội dung như sau:

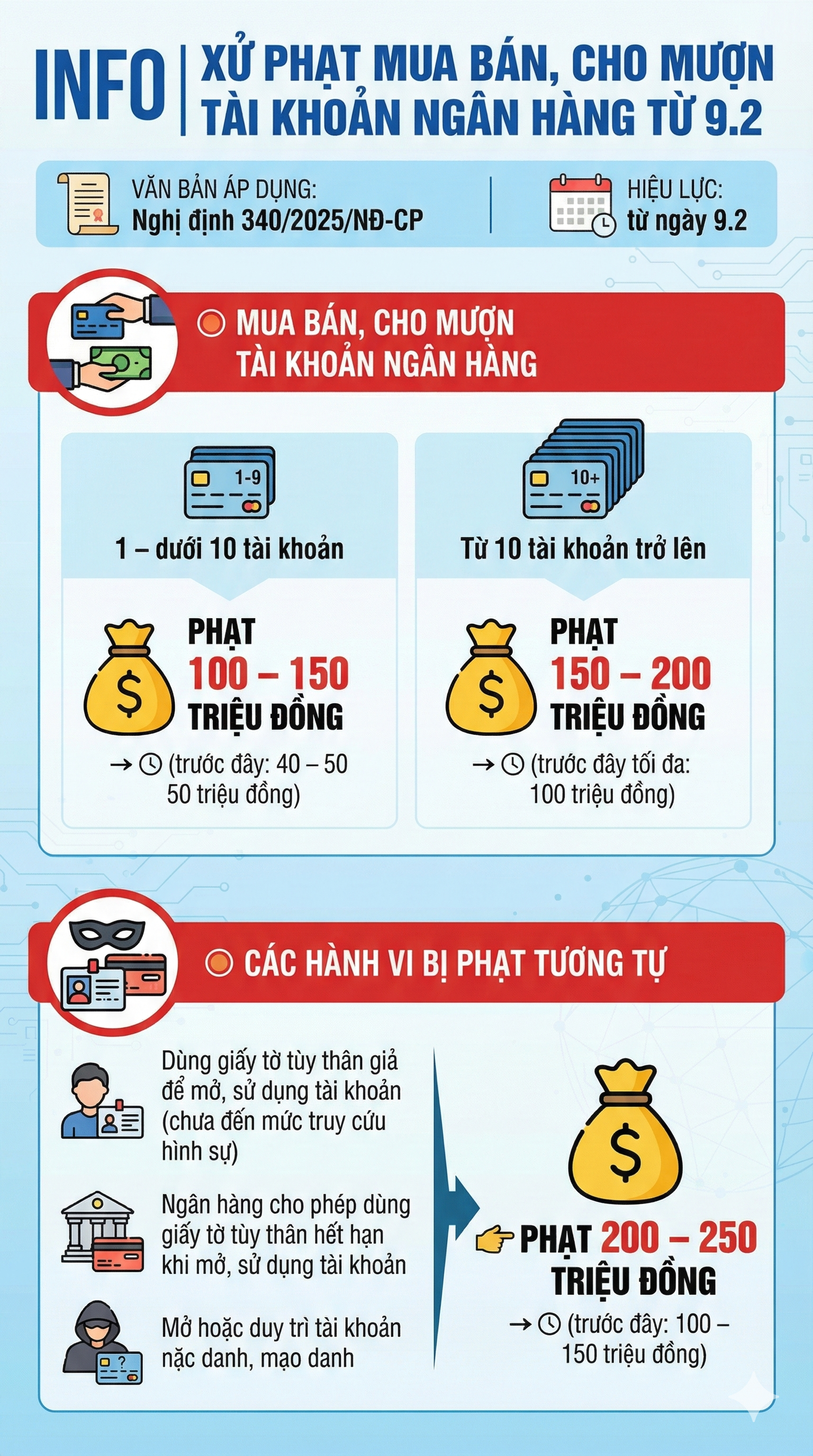

Từ ngày 9/2, Nghị định số 340/2025/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng chính thức có hiệu lực, với nhiều mức xử phạt tăng mạnh nhằm siết chặt tình trạng mua bán, cho thuê, cho mượn tài khoản ngân hàng và ví điện tử – những hành vi đang bị lợi dụng phổ biến trong các hoạt động lừa đảo, rửa tiền.

Theo nghị định mới, cá nhân thực hiện hành vi mua, bán, thuê, cho thuê, mượn hoặc cho mượn tài khoản thanh toán, cũng như mua bán thông tin tài khoản thanh toán với số lượng từ 1 đến dưới 10 tài khoản sẽ bị phạt tiền từ 100 – 150 triệu đồng . Mức xử phạt này tăng gấp nhiều lần so với quy định trước đây, vốn chỉ dao động 40 – 50 triệu đồng .

Trường hợp vi phạm với từ 10 tài khoản thanh toán trở lên , mức phạt được nâng lên 150 – 200 triệu đồng , trong khi trước đây mức phạt tối đa chỉ khoảng 100 triệu đồng . Cùng mức xử phạt này còn áp dụng đối với các hành vi sử dụng giấy tờ tùy thân giả mạo để mở và sử dụng tài khoản thanh toán khi chưa đến mức bị truy cứu trách nhiệm hình sự.

Đáng chú ý, nghị định mới cũng quy định xử phạt đối với ngân hàng cho phép khách hàng sử dụng giấy tờ tùy thân đã hết hạn trong quá trình mở và sử dụng tài khoản thanh toán. Với hành vi mở hoặc duy trì tài khoản thanh toán nặc danh, mạo danh , mức phạt có thể lên tới 200 – 250 triệu đồng , cao hơn đáng kể so với khung 100 – 150 triệu đồng trước đây.

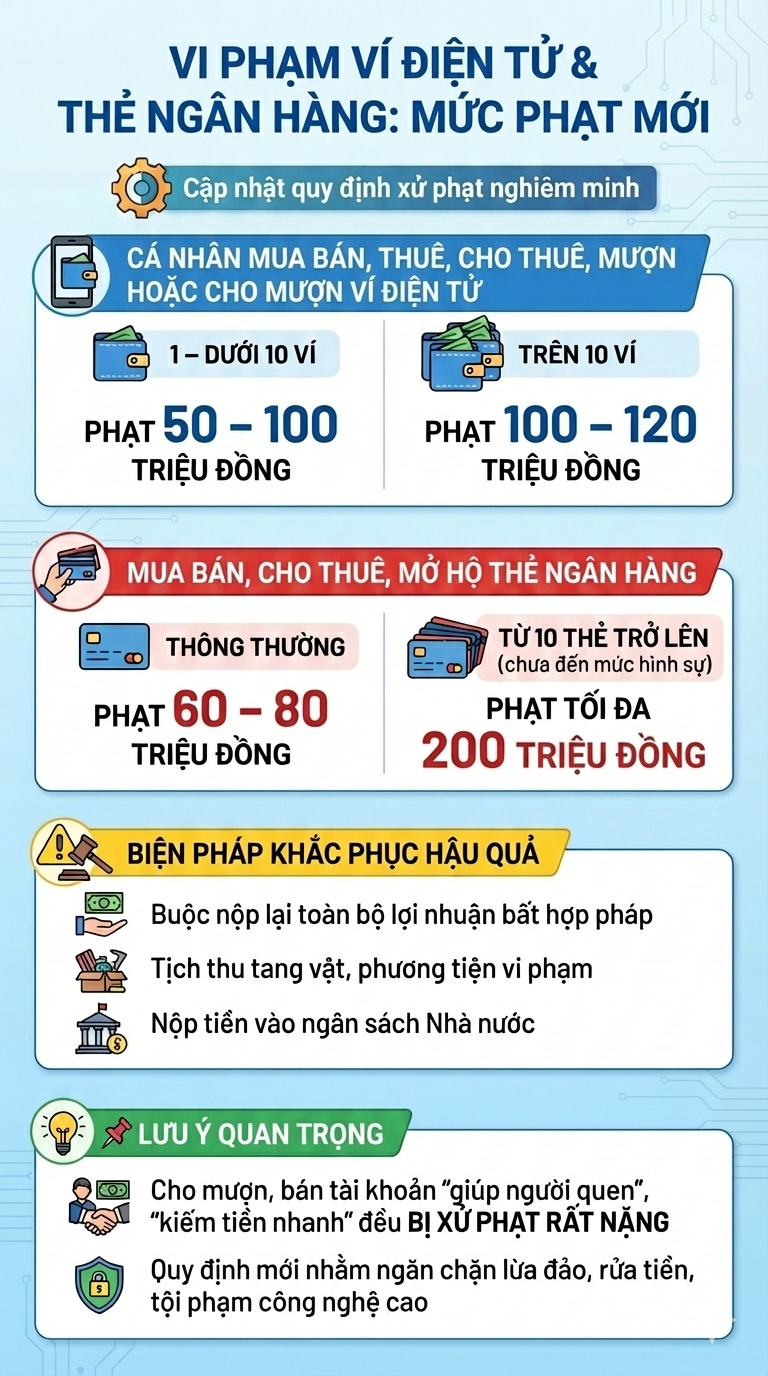

Siết chặt cả ví điện tử và thẻ ngân hàng

Không chỉ tài khoản ngân hàng, các hành vi vi phạm liên quan đến ví điện tử cũng bị xử phạt nghiêm. Cụ thể, cá nhân mua bán, thuê, cho thuê, mượn hoặc cho mượn từ 1 đến dưới 10 ví điện tử sẽ bị phạt 50 – 100 triệu đồng ; nếu trên 10 ví , mức phạt tăng lên 100 – 120 triệu đồng .

Tương tự, hành vi mua bán, cho thuê, mở hộ thẻ ngân hàng bị phạt 60 – 80 triệu đồng , và có thể tăng lên 200 triệu đồng nếu số lượng từ 10 thẻ trở lên , trong trường hợp chưa đủ yếu tố truy cứu trách nhiệm hình sự.

Ngoài hình thức phạt tiền, Nghị định 340/2025/NĐ-CP còn quy định rõ các biện pháp khắc phục hậu quả . Theo đó, người vi phạm buộc phải nộp lại toàn bộ số lợi bất hợp pháp thu được từ hành vi vi phạm vào ngân sách Nhà nước, đồng thời tịch thu tang vật, phương tiện được sử dụng để thực hiện hành vi vi phạm.

Với các mức xử phạt tăng mạnh và chế tài bổ sung nghiêm khắc, nghị định mới được kỳ vọng sẽ góp phần hạn chế tình trạng mua bán tài khoản, ví điện tử, qua đó tăng cường an toàn hệ thống ngân hàng và bảo vệ người dùng trước các rủi ro tài chính trên không gian số.