Làm điều này ngay trên eTax Mobile để được giảm trừ thuế thu nhập cá nhân 4,4 triệu đồng/tháng

Mỗi người phụ thuộc được đăng ký thành công sẽ giúp người lao động giảm trừ tới 4,4 triệu đồng/tháng (và sắp tăng lên 6,2 triệu đồng vào năm 2026) khi tính thuế thu nhập cá nhân.

Chuyên trang Phụ nữ số ngày 8/12/2025 đưa tin: "Làm điều này ngay trên eTax Mobile để được giảm trừ thuế thu nhập cá nhân 4,4 triệu đồng/tháng", nội dung như sau:

Theo Nghị quyết mới nhất vừa được Ủy ban Thường vụ Quốc hội thông qua vào tháng 10, chính sách thuế thu nhập cá nhân sẽ có sự điều chỉnh lớn từ ngày 1/1/2026. Cụ thể, mức giảm trừ cho bản thân người nộp thuế sẽ tăng lên 15,5 triệu đồng và cho mỗi người phụ thuộc là 6,2 triệu đồng. Đây là mức tăng đáng kể so với con số 4,4 triệu đồng hiện hành, giúp người làm công ăn lương giữ lại được phần lớn thu nhập thực tế để trang trải cuộc sống.

Tuy nhiên, chính sách chỉ thực sự có ý nghĩa nếu hồ sơ thuế của bạn đã ghi nhận đầy đủ số lượng người phụ thuộc. Theo quy định của Bộ Tài chính, một người nộp thuế có thể đăng ký giảm trừ cho nhiều người phụ thuộc (như bố mẹ, con cái, vợ chồng...) miễn là đáp ứng đủ các điều kiện về thu nhập và quan hệ nhân thân. Ví dụ, một người con chỉ có thể giảm trừ cho một bố hoặc mẹ, nhưng ngược lại, bố mẹ có thể đăng ký giảm trừ cho tất cả các con nếu đủ điều kiện.

Để tránh tình trạng "quên" đăng ký hoặc hồ sơ bị thất lạc, người dân nên chủ động sử dụng ứng dụng eTax Mobile để kiểm tra. Quy trình này hiện đã được đơn giản hóa tối đa nhờ sự liên thông dữ liệu quốc gia. Người dùng chỉ cần mở ứng dụng, chọn đăng nhập bằng VNeID và xác thực qua ứng dụng định danh quốc gia. Tại màn hình trang chủ, tính năng "Tra cứu thông tin người phụ thuộc" sẽ cho ra kết quả chi tiết về danh sách những người đang được tính giảm trừ.

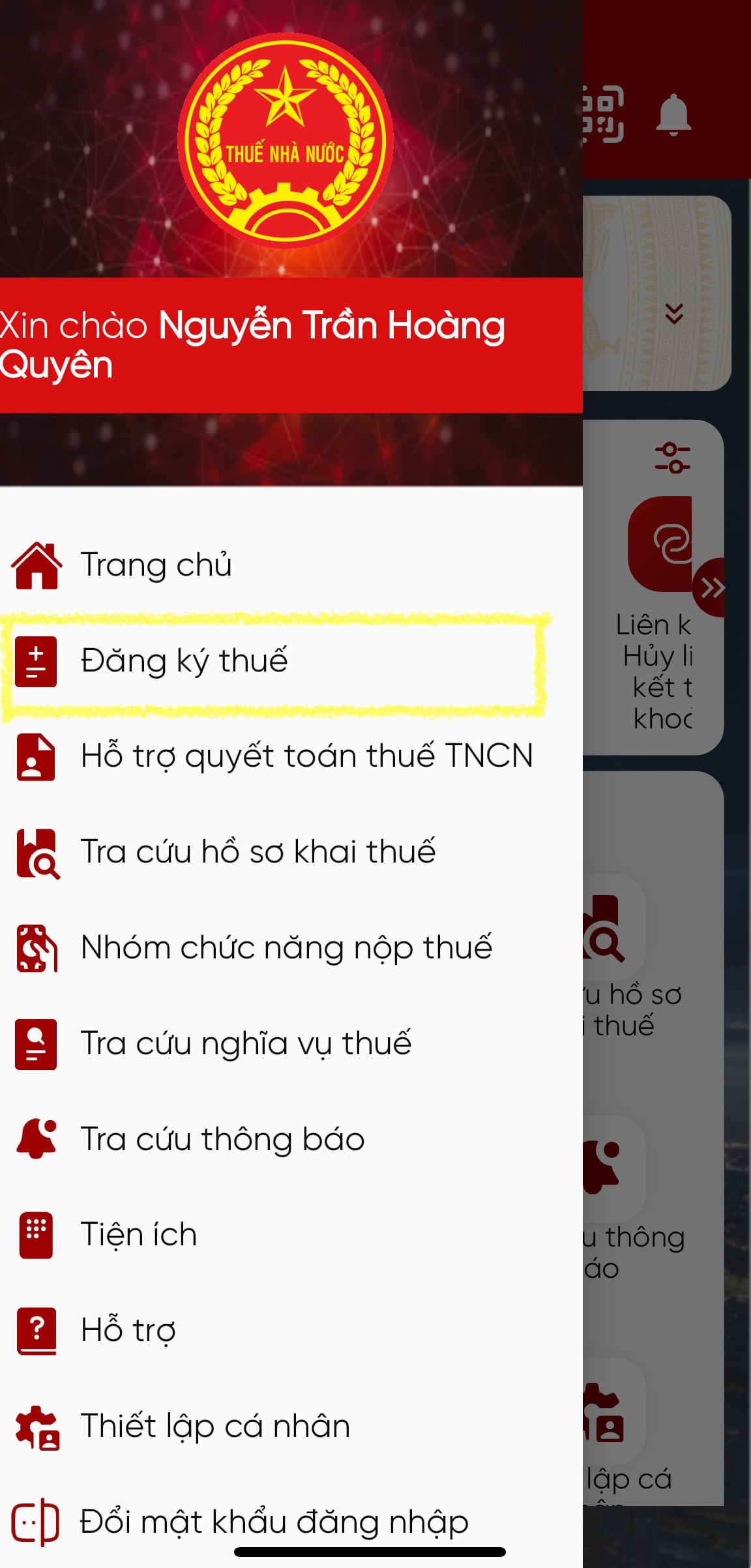

Cách kiểm tra thông tin người phụ thuộc trên eTax Mobile

Bước 1: Đăng nhập ứng dụng Etax Mobile

Bước 2: Chọn menu Đăng ký thuế-> Tra cứu thông tin người phụ thuộc.

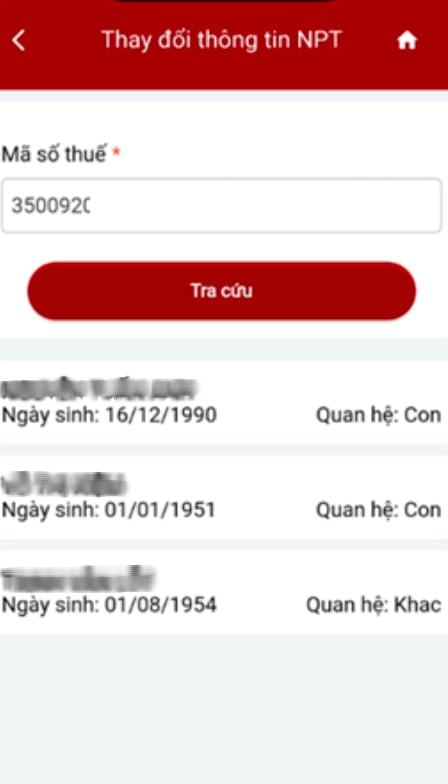

Hệ thống hiển thị màn “Tra cứu người phụ thuộc” với các điểu kiện tra cứu:

- Mã số thuế: Hiển thị mặc định MST đăng nhập, không cho sửa.

Bước 3: Click [Tra cứu]

Hệ thống hiển thị danh sách thông tin người phụ thuộc gắn với người nộp thuế.

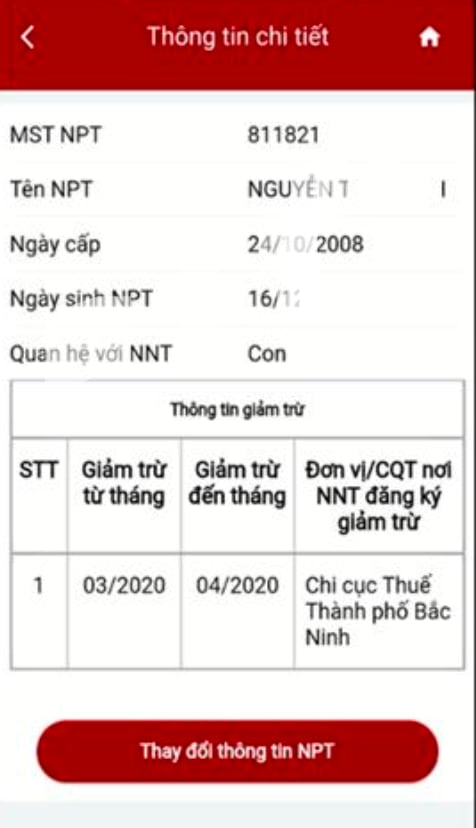

Bước 4: NNT nhấn vào 1 dòng thông tin của một người phụ thuộc hệ thống hiển thị thông tin chi tiết của người phụ thuộc:

- Mã số thuế người phụ thuộc

- Tên người phụ thuộc

- Ngày cấp: Hiển thị ngày cấp mã số thuế người phụ thuộc

- Ngày sinh người phụ thuộc: Hiển thị ngày sinh người phụ thuộc

- Quan hệ với người phụ thuộc: Hiển thị quan hệ với người phụ thuộc

- Thông tin giảm trừ:

+ STT: Tự động tăng dần.

+ Giảm trừ từ tháng: Hiển thị thời gian giảm trừ từ tháng.

+ Giảm trừ đến tháng: Hiển thị thời gian giảm trừ đến tháng.

+ Đơn vị/CQT nơi NNT đăng ký giảm trừ: Hiển thị thông tin đơn vị hoặc CQT nơi NNT thực hiện đăng ký giảm trừ.

Trong trường hợp kết quả trả về không hiển thị đủ số lượng người thân mà bạn đang nuôi dưỡng, hãy nhanh chóng thực hiện thủ tục bổ sung thông qua đơn vị chi trả thu nhập (công ty nơi làm việc). Việc chủ động rà soát này không chỉ giúp bạn tuân thủ đúng pháp luật mà còn là cách thiết thực nhất để bảo vệ túi tiền của mình trước những thay đổi về chính sách thuế trong tương lai gần.

Trước đó, báo Lao động đưa tin: "Chính thức nâng mức giảm trừ gia cảnh, áp dụng từ kỳ tính thuế 2026", cho biết mức giảm trừ gia cảnh với người nộp thuế nâng lên 15,5 triệu đồng/tháng và với mỗi người phụ thuộc nâng lên 6,2 triệu đồng/tháng:

Ngày 17.10, 100% thành viên Ủy ban Thường vụ Quốc hội có mặt đã thông qua nghị quyết của Ủy ban Thường vụ Quốc hội về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân.

Theo nghị quyết, Ủy ban Thường vụ Quốc hội quyết định điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân như sau:

Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm). Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Nghị quyết này có hiệu lực thi hành kể từ ngày ký và áp dụng từ kỳ tính thuế năm 2026 (tháng 3.2027).

Như vậy từ mức 11 triệu đồng/tháng với người nộp thuế và 4,4 triệu đồng/tháng với mỗi người phụ thuộc như hiện hành đã tăng thêm trên 40%, tương ứng là 15,5 triệu đồng và 6,2 triệu đồng.

Trước đó, Thứ trưởng Bộ Tài chính Nguyễn Đức Chi đã trình bày tờ trình của Chính phủ về dự thảo nghị quyết.

Theo Thứ trưởng Nguyễn Đức Chi việc tăng này theo tốc độ tăng của thu nhập bình quân đầu người và tăng GDP bình quân đầu người.

Qua tính toán, đến hết năm 2025, chỉ số giá tiêu dùng (CPI) đã biến động trên 20% so với thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất (năm 2020) là 21,24%, vì vậy đảm bảo cơ sở pháp lý của việc điều chỉnh mức giảm trừ gia cảnh.

Việc điều chỉnh mức giảm trừ gia cảnh cần phù hợp với biến động của giá cả, ngoài chỉ số giá tiêu dùng (CPI) là chỉ số phản ảnh sự biến động chung của giá cả thì có các yếu tố khác cũng tác động tới giá cả như thu nhập bình quân đầu người, GDP bình quân, mức chi tiêu bình quân đầu người trong một giai đoạn nhất định…

Theo số liệu của Cục Thống kê, biến động về thu nhập bình quân đầu người và GDP bình quân đầu người từ năm 2020 đến nay khoảng 40-42%.

Do đó căn cứ theo tốc độ tăng thu nhập bình quân đầu người và GDP bình quân đầu người năm 2025 so với năm 2020 nêu trên, mức giảm trừ gia cảnh có thể điều chỉnh.

Mức giảm trừ cho bản thân người nộp thuế từ 11 triệu đồng/tháng lên khoảng 15,5 triệu/tháng (tăng khoảng 40,9% so với mức hiện hành).

Mức giảm trừ cho mỗi người phụ thuộc tăng từ 4,4 triệu đồng/tháng lên khoảng 6,2 triệu đồng/tháng (tăng khoảng 40,9% so với mức hiện hành).

Theo phương án này, cá nhân là người nộp thuế (nếu không có người phụ thuộc) có mức thu nhập là 17 triệu đồng/tháng, sau khi trừ các khoản bảo hiểm là 10,5% (8% bảo hiểm xã hội + 1,5% bảo hiểm y tế + 1% bảo hiểm thất nghiệp) là 1,785 triệu đồng (17 triệu đồng x 10,5%) + 15,5 triệu đồng (giảm trừ cho bản thân người nộp thuế) = 17,285 triệu đồng.

Do đó, với mức thu nhập 17 triệu đồng/tháng, người này vẫn chưa phải nộp thuế (Phần thu nhập vượt trên 17,285 triệu đồng/tháng mới bắt đầu chịu thuế với mức thuế suất bắt đầu từ 5%).

Trường hợp cá nhân người nộp thuế có 1 người phụ thuộc với mức thu nhập là 24 triệu đồng/tháng, sau khi trừ các khoản bảo hiểm là 10,5% x 24 = 2,52 triệu đồng + 15,5 triệu đồng (giảm trừ cho bản thân người nộp thuế) + 6,2 triệu đồng (giảm trừ cho 1 người phụ thuộc) = 24,22 triệu đồng.

Với mức thu nhập 24 triệu đồng/tháng, người này vẫn chưa phải nộp thuế (phần thu nhập vượt trên 24,22 triệu đồng/tháng mới bắt đầu chịu thuế với mức thuế suất bắt đầu từ 5%)...

Chủ nhiệm Ủy ban Tài chính và Ngân sách Phan Văn Mãi cho rằng, đa số ý kiến trong Thường trực Ủy ban thống nhất với định hướng nâng mức giảm trừ gia cảnh và cơ bản nhất trí với mức giảm trừ gia cảnh mà Chính phủ đề xuất.

Về hiệu lực thi hành, ông Phan Văn Mãi cho biết, nhiều ý kiến đề nghị áp dụng ngay tại kỳ tính thuế năm 2025. Song một số ý kiến nhất trí với đề xuất áp dụng quy định từ kỳ tính thuế năm 2026 để bảo đảm thuận tiện trong công tác quản lý thuế.