Khách gửi tiết kiệm 451 triệu đồng nhưng không được phát sổ, 2 tháng sau phát hiện đã mua bảo hiểm nhân thọ, ngân hàng khẳng định: “Chúng tôi làm đúng quy trình”

Trong vụ việc này, phía ngân hàng Trung Quốc khẳng định lỗi ở khách hàng.

Báo Người Đưa Tin đưa thông tin với tiêu đề: "Khách gửi tiết kiệm 451 triệu đồng nhưng không được phát sổ, 2 tháng sau phát hiện đã mua bảo hiểm nhân thọ, ngân hàng khẳng định: “Chúng tôi làm đúng quy trình”, nội dung được đăng tải như sau:

“Đi gửi tiết kiệm nhưng cuối cùng lại thành mua bảo hiểm. Đã hơn hai tháng trôi qua tôi vẫn không có lấy một bản hợp đồng giấy, cũng chẳng biết cụ thể điều khoản ra sao…”. Đó là chia sẻ đầy bức xúc của bà Trương ở khu Thảo Than, TP. Tây An, Trung Quốc, khi phản ánh việc chồng bà đi gửi tiền ở ngân hàng nhưng vô tình mua phải sản phẩm bảo hiểm.

Cụ thể, giữa tháng 6/2023, chồng bà Trương là ông Từ đến chi nhánh Cao Tân của Ngân hàng Bình An để gửi tiền tiết kiệm. Đến cuối tháng 7/2023, khi một người họ hàng giúp kiểm tra ngân hàng điện tử trên điện thoại, gia đình bà Trương mới phát hiện khoản tiền gửi đã bị chuyển thành hợp đồng bảo hiểm nhân thọ.

Bà Trương cho biết, trước đây gia đình bà sinh sống tại Khu công nghệ cao Tây An và thường xuyên giao dịch tại chi nhánh Cao Tân của Ngân hàng Bình An trên đường Khoa Kỹ Nhị Lộ. Trong quá trình đó, họ quen biết một quản lý khách hàng họ Giả.

Ngày 11/6/2023, khi gia đình bà Trương chuyển nhà về khu Thảo Than, chồng bà nhận được cuộc gọi từ ông Giả giới thiệu “một sản phẩm gửi tiền có lãi suất cao”. Vì tin tưởng người này, ông Từ đã đến ngân hàng làm thủ tục gửi khoản tiền tiết kiệm 120.000 NDT (hơn 451 triệu đồng) vừa mới đáo hạn ngay trong ngày.

Khi trở về, ông Từ cho biết đã gửi tiền tiết kiệm kỳ hạn 3 năm, lãi suất hơn 2,5%/năm. Tuy nhiên, ông không được nhận sổ tiết kiệm giấy với lý do ngân hàng đã hết sổ in. Nghĩ rằng tiền vẫn nằm trong ngân hàng nên an toàn, bà Trương không quá để tâm về chuyện này. Chỉ đến khoảng 2 tháng sau, sự việc mới được phát hiện.

“Khi người họ hàng mở điện thoại của ông ấy ra xem, chúng tôi mới biết khoản tiền đó không được gửi tiết kiệm mà dùng để mua bảo hiểm. Chồng tôi nghe xong suýt ngất, còn tôi nhiều ngày liền ăn không ngon, ngủ không yên”, bà Trương kể lại.

Ngay sau đó, ông Từ đã trực tiếp đến chi nhánh ngân hàng ở Cao Tân để xác minh và được xác nhận đúng là ông đã mua một hợp đồng bảo hiểm nhân thọ trị giá 120.000 NDT. Theo quy định của sản phẩm, ngoài khoản tiền ban đầu, trong 2 năm tiếp theo, ông còn phải tiếp tục đóng phí định kỳ mỗi năm.

Nhận thấy điều này vượt quá khả năng tài chính, hai vợ chồng bà Trương liên tục gọi điện đến đường dây khiếu nại của công ty bảo hiểm Bình An, yêu cầu được hủy hợp đồng. Điều khiến gia đình bà Trương càng thêm bức xúc là sau hơn hai tháng, họ vẫn chưa nhận được bất kỳ bản hợp đồng bảo hiểm nào.

“Dù là mua bảo hiểm, tối thiểu cũng phải có hợp đồng giấy để chúng tôi còn nắm rõ điều khoản. Đằng này chúng tôi không có trong tay bất cứ văn bản nào, làm sao để được đảm bảo quyền lợi?”, bà Trương đặt câu hỏi.

Trước phản ánh của gia đình khách hàng, phía Ngân hàng Bình An chi nhánh Cao Tân cho biết ông Từ không phải không biết việc mình mua bảo hiểm. Theo đại diện chi nhánh, toàn bộ quá trình bán sản phẩm đã được thực hiện đúng quy trình, bao gồm việc “ghi âm – ghi hình” để xác nhận ý chí khách hàng, đồng thời hợp đồng điện tử cũng đã được ông Từ ký xác nhận trên hệ thống.

Ngân hàng cho rằng, khách hàng đã bỏ lỡ thời gian “cân nhắc” theo quy định nên không đủ điều kiện hủy hợp đồng theo diện hoàn tiền đầy đủ. Về việc không có hợp đồng giấy, đơn vị này lý giải rằng hợp đồng điện tử đã được lưu trong app ngân hàng của khách hàng và chỉ khi khách hàng yêu cầu thì mới cung cấp bản in.

Tuy nhiên, ông Từ lại cho rằng mình không hề nhận được bất kỳ thông báo rõ ràng nào trong “thời gian cân nhắc”. Do không quen sử dụng điện thoại thông minh và ngân hàng điện tử, ông chủ yếu liên hệ với nhân viên của ngân hàng qua WeChat hoặc điện thoại.

Đáng chú ý, ông cho biết trong quá trình “ghi âm – ghi hình”, ông vẫn tưởng đó là thủ tục xác nhận gửi tiền tiết kiệm, đồng thời chỉ được phép trả lời “có” hoặc “không”, “đồng ý” hoặc “không đồng ý”, chứ không được tự do trình bày ý kiến.

Dưới góc độ pháp lý, luật sư Triệu Lương Thiện – đối tác cao cấp của Công ty Luật Hằng Đạt Thiểm Tây – nhận định rằng yêu cầu hủy hợp đồng của ông Từ có cơ sở nhất định. Theo luật sư này, nếu có thể chứng minh ngân hàng đã sử dụng cách giới thiệu mập mờ, khiến khách hàng hiểu nhầm giữa gửi tiền và mua bảo hiểm, thì đây có thể bị coi là hành vi bán hàng gây hiểu lầm.

Từ đây, luật sư khuyến nghị gia đình ông Từ tiếp tục làm việc với ngân hàng và công ty bảo hiểm để yêu cầu giải quyết thỏa đáng. Trường hợp không đạt được thỏa thuận, họ có thể phản ánh sự việc lên cơ quan giám sát tài chính hoặc khởi kiện ra tòa để bảo vệ quyền lợi hợp pháp.

Tiếp đến, báo Nhịp Sống Thị Trường cũng đăng tải thông tin với tiêu đề: "Cô gái kể chuyện “bị lừa 200 triệu” sau 9 năm đóng bảo hiểm: Thực hư thế nào mà khiến cộng đồng chia phe tranh cãi?

"Nên mua bảo hiểm khi còn trẻ và còn khỏe" là lời khuyên mà có lẽ tất cả chúng ta đều đã nghe đến mòn cả tai, vì bảo hiểm là thứ nên mua từ khi chưa có nhu cầu sử dụng, chứ tới lúc có bệnh mới lật đật tìm mua thì đã quá muộn rồi.

Tầm quan trọng của bảo hiểm nói chung là thứ không thể phủ nhận. Đâu phải tự nhiên mà cứ mỗi lần đi khám, mỗi lần không may nhập viện, nhân viên y tế lại luôn hỏi chúng ta “thế có bảo hiểm không?”.

Dẫu vậy, quyết định mua bảo hiểm không phải lúc nào cũng là một quyết định đúng đắn, nhất là khi người mua không hiểu rõ bản chất cũng như các quy định trong hợp đồng bảo hiểm.

"Mất 200 triệu" sau 9 năm đóng bảo hiểm chỉ vì không đọc kỹ hợp đồng

Mới đây, trên MXH Threads, một người dùng đã kể lại trải nghiệm có phần không mấy vui vẻ của mình khi mua bảo hiểm nhân thọ.

Nguyên văn chia sẻ của cô gái này

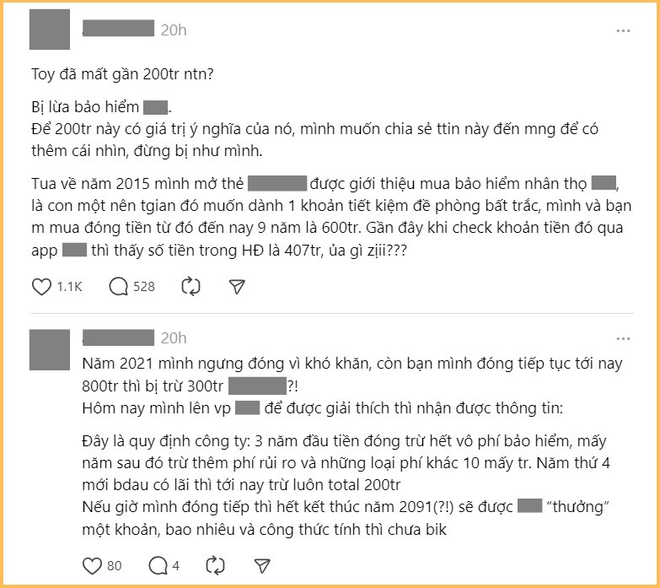

Câu chuyện có thể tóm tắt như sau: Năm 2015 khi mở thẻ tại một ngân hàng nọ, “bảnh” này được nhân viên ngân hàng giới thiệu mua bảo hiểm nhân thọ. Cô đã ký hợp đồng và đóng phí bảo hiểm được 9 năm với tổng số tiền đã đóng là 600 triệu đồng. Tuy nhiên gần đây khi kiểm tra khoản tiền đã đóng trên ứng dụng của đơn vị bảo hiểm, cô thấy số tiền trong hợp đồng chỉ là 407 triệu đồng, chứ không phải 600 triệu đồng.

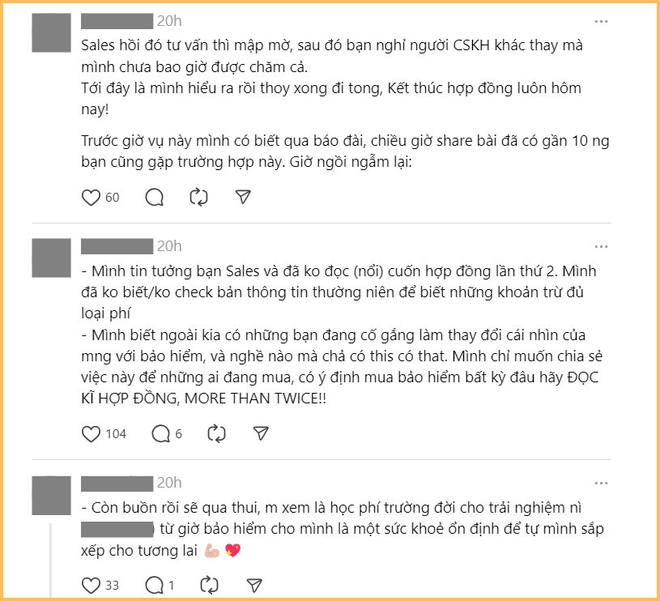

Sở dĩ, số tiền thực có trong hợp đồng thấp hơn số tiền thực đóng là vì trong một vài năm đầu sau khi ký hợp đồng bảo hiểm , khách hàng (ở đây là người mua bảo hiểm) sẽ bị trừ 3 khoản phí: Phí ban đầu, phí rủi ro, phí quản lý hợp đồng. Bản thân cô gái trong câu chuyện này cũng thừa nhận sai lầm của bản thân là đã không đọc kỹ hợp đồng bảo hiểm.

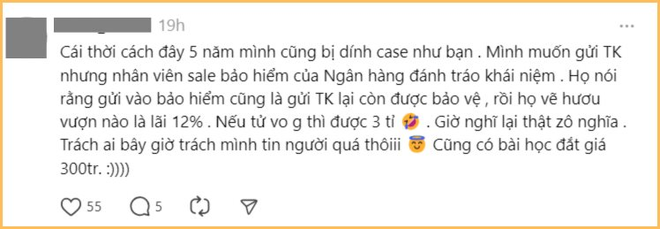

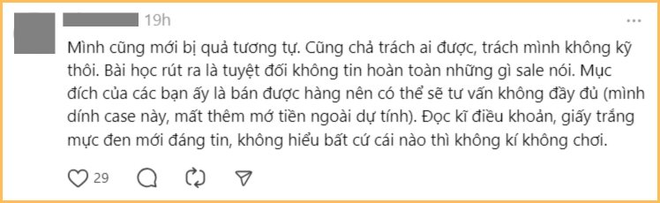

Bài đăng hiện vẫn đang thu hút sự quan tâm của CĐM. Trong phần bình luận, có người an ủi, có người chia sẻ bài học đắt giá tương tự, cũng có người cho rằng đơn vị bảo hiểm không có lỗi, lỗi nằm ở tư vấn viên và ở chính người mua bảo hiểm.

Hiểu sao cho đúng về trường hợp “mất 200 triệu sau 9 năm đóng bảo hiểm”?

Liện hệ với chị Thanh Nhàn - Chuyên viên tư vấn bảo hiểm (tại một đơn vị bảo hiểm không liên quan tới đơn vị bảo hiểm trong câu chuyện phía trên), để hỏi về trường hợp “mất 200 triệu sau 9 năm đóng bảo hiểm”, chúng tôi nhận được lời giải thích như sau.

“Với câu chuyện này, nói rằng ngân hàng hay bên bảo hiểm đang lừa đảo là không đúng, và cũng rất khó để bạn ấy có thể kiện đòi bồi thường, vì 2 lý do.

Thứ nhất: Bạn ấy mua bảo hiểm khi mở thẻ tại ngân hàng, nhân viên ngân hàng cũng nói rõ với bạn là “mua bảo hiểm nhân thọ” - như những gì bạn chia sẻ trong bài viết, chứ họ không nói đó là “gửi tiết kiệm” hay “đầu tư có lãi”. Nếu nhân viên ngân hàng mời bạn ấy mua bảo hiểm nhân thọ mà lại nói rằng đó là khoản tiết kiệm hay khoản đầu tư, vậy thì mới là lừa đảo.

Thứ hai : Thành thật mà nói thì trong khoảng 3 năm đầu khi mới ký hợp đồng bảo hiểm, tất cả các đơn vị bảo hiểm đều thu khá nhiều khoản phí theo quy định của Bộ Tài chính. Khoản phí này có thể lên tới 90% số tiền mà chủ hợp đồng bảo hiểm đóng hàng năm. Khoảng thời gian quy định đóng phí ban đầu cũng như tỷ lệ đóng của khoản phí này sẽ khác nhau, tùy vào từng đơn vị bảo hiểm, tuy nhiên mức chênh lệch giữa các đơn vị bảo hiểm, là không quá lớn”.

Chị Thanh Nhàn cũng khẳng định rằng trong trường hợp này, có thể do bạn tư vấn bảo hiểm không tư vấn kỹ cho khách hàng về các khoản phí ban đầu, cũng có thể do bản thân người mua bảo hiểm không đọc kỹ hợp đồng nên mới có cảm giác “bị lừa”.

Mua bảo hiểm nhân thọ “qua ngân hàng” có khác gì mua trực tiếp từ đơn vị bảo hiểm hay không?

Trường hợp của bạn trẻ trong câu chuyện phía trên, việc mua bảo hiểm nhân thọ có thể được coi là “vấn đề phát sinh” khi mở thẻ ngân hàng. Vậy mua bảo hiểm nhân thọ “qua ngân hàng” có khác gì mua trực tiếp từ đơn vị bảo hiểm hay không?

“Về bản chất thì không khác gì cả vì mỗi gói bảo hiểm đều có giá trị và điều khoản riêng, không quan trọng là bạn mua qua đâu. Tuy nhiên, mua bảo hiểm nhân thọ qua sự tư vấn của nhân viên ngân hàng cũng tiềm ẩn nhiều rủi ro.

Thứ nhất: Nghiệp vụ bảo hiểm của các bạn nhân viên ngân hàng có thể không vững bằng chuyên viên tư vấn bảo hiểm, nên quá trình tư vấn trước khi ký hợp đồng bảo hiểm có thể sẽ xảy ra thiếu sót hoặc không được chi tiết, kỹ càng. Đương nhiên có rất nhiều bạn nhân viên ngân hàng tư vấn mua bảo hiểm có tâm và các bạn cũng giỏi nghiệp vụ bảo hiểm, nhưng cũng không thể loại trừ trường hợp mình không may gặp phải người tư vấn thiếu kiến thức.

Thứ hai : Các bạn nhân viên ngân hàng không thể liên tục đi làm hồ sơ bồi thường cho khách hàng như chuyên viên tư vấn bảo hiểm, nên thường thì các bạn nhân viên ngân hàng chỉ bán mỗi gói bảo hiểm nhân thọ và bỏ qua việc tư vấn/thiết kế gói bảo hiểm sức khỏe kèm theo. Bản chất của bảo hiểm nhân thọ là trong trường hợp rủi ro nhất là tử vong thì mới được nhận tiền. Chứ đi khám, ốm đau nằm viện hoặc thậm chí là bị ung thư cần chữa trị thì bạn cũng chưa chắc đã được bảo hiểm nhân thọ chi trả. ” - Chị Thanh Nhàn giải thích.