Chỉ còn 3 ngày, Vietcombank, VietinBank, Agribank… sẽ tạm ngừng toàn bộ giao dịch rút/chuyển tiền đối với trường hợp sau

Các ngân hàng thương mại đều đã thông báo sẽ ngừng cung cấp dịch vụ thanh toán và rút tiền trên tất cả các kênh đối với khách hàng là người Việt Nam đang sử dụng Hộ chiếu làm giấy tờ tùy thân, bắt đầu từ ngày 1/1/2026.

Theo Đời sống Pháp luật đưa tin "Chỉ còn 3 ngày, Vietcombank, VietinBank, Agribank… sẽ tạm ngừng toàn bộ giao dịch rút/chuyển tiền đối với trường hợp sau" nội dung chính như sau:

Một thông báo quan trọng đã được hàng loạt ngân hàng thương mại phát đi: Kể từ ngày 1/1/2026, người dùng Việt Nam sẽ không thể thực hiện rút tiền hay thanh toán nếu vẫn sử dụng Hộ chiếu (Passport) làm giấy tờ tùy thân đăng ký với ngân hàng. Thông báo này áp dụng cho tất cả khách hàng của các ngân hàng như Vietcombank, VietinBank, Agribank, BIDV... đều phải tuân thủ quy định.

Theo thông báo này, để tránh việc tài khoản bị "đóng băng" các chức năng thanh toán và rút tiền trên mọi kênh, khách hàng buộc phải đến các chi nhánh hoặc phòng giao dịch để cập nhật thông tin sang Căn cước công dân (CCCD) gắn chip hoặc thẻ Căn cước mới. Đây không phải là quy định riêng lẻ của từng ngân hàng mà là yêu cầu bắt buộc nhằm tuân thủ các điều khoản mới tại Thông tư 17 và Thông tư 18 do Ngân hàng Nhà nước ban hành, chính thức có hiệu lực toàn phần từ đầu năm 2026.

Hiện tại, các khách hàng sử dụng Hộ chiếu (Passport) làm giấy tờ tùy thân đăng ký với ngân hàng chỉ còn 3 ngày để thực hiện việc đổi giấy tờ tùy thân đăng ký nếu không muốn bị gián đoạn giao dịch.

Người dùng hộ chiếu làm giấy tờ tùy thân đăng ký với ngân hàng sẽ bị "đóng băng" các chức năng thanh toán và rút tiền từ ngày 1/1/2026

Quy định mới này xuất phát từ yêu cầu siết chặt an ninh thông qua dữ liệu sinh trắc học. Cụ thể, theo điểm c, khoản 5 Điều 17 của Thông tư 17, mọi giao dịch rút tiền hay thanh toán điện tử của khách hàng cá nhân chỉ được phép thực hiện khi hệ thống đã đối chiếu khớp đúng dữ liệu sinh trắc học (khuôn mặt/vân tay) của người thực hiện với dữ liệu gốc. Dữ liệu gốc này phải nằm trong bộ phận lưu trữ mã hóa của thẻ CCCD gắn chip, thẻ Căn cước do Bộ Công an cấp, hoặc đã được xác thực qua tài khoản định danh điện tử (VNeID).

Trong khi đó, hộ chiếu hiện tại, dù là loại mới vẫn chưa đáp ứng được quy trình đối chiếu sinh trắc học trực tiếp với cơ sở dữ liệu quốc gia về dân cư theo chuẩn kỹ thuật mà các ngân hàng áp dụng cho quy định mới. Do đó, nhóm khách hàng là công dân Việt Nam đang dùng hộ chiếu để đăng ký tài khoản sẽ không đáp ứng được điều kiện pháp lý để giao dịch kể từ thời điểm ngày 1/1/2026.

Không chỉ dừng lại ở việc rút tiền, Thông tư 18 cũng quy định chặt chẽ về quy trình mở thẻ mới. Các tổ chức phát hành thẻ sẽ yêu cầu khách hàng cung cấp thẻ CCCD, thẻ Căn cước hoặc định danh điện tử mức độ 2 để nhận biết khách hàng. Điều này đồng nghĩa với việc hộ chiếu - loại giấy tờ từng được chấp nhận rộng rãi theo Thông tư cũ năm 2018 - sẽ chính thức "hết hạn sử dụng" trong các quy trình xác thực tài khoản ngân hàng nội địa đối với người Việt Nam.

Thời gian qua, nhiều ngân hàng gồm Vietcombank, VietinBank, Agribank, BIDV... đã có thông báo chính thức về việc này.

Khách hàng cần xác thực sinh trắc học và cập nhật giấy tờ còn hiệu lực theo đúng quy định

Trước đó, các ngân hàng đều đã phát thông báo chính thức về việc tạm dừng thực hiện giao dịch thanh toán, rút tiền điện tử đối với khách hàng tổ chức chưa cập nhật đầy đủ thông tin sinh trắc học người đại diện hợp pháp từ sau ngày 1/7/2025. Để đảm bảo giao dịch không bị gián đoạn, ngân hàng đề nghị khách hàng đến trực tiếp chi nhánh nơi mở tài khoản để cập nhật thông tin, mang theo giấy tờ tùy thân hợp lệ.

Việc thay đổi này là bước đi quyết liệt của ngành ngân hàng nhằm ngăn chặn tội phạm công nghệ cao, tài khoản ảo và gian lận tài chính. Vì vậy, người dùng cần chủ động cập nhật thông tin sớm nhất có thể để đảm bảo dòng tiền và các giao dịch tài chính không bị gián đoạn khi năm 2026 gõ cửa.

Theo báo An ninh tiền tệ có bài Một ngân hàng thu phí 200.000 đồng/tháng với tài khoản có số dư dưới 3 triệu đồng, nhiều nhà băng khác cũng áp dụng. Nội dung như sau:

Nhiều ngân hàng thu phí với tài khoản có số dư thấp

Ngân hàng Eximbank mới đây thông báo áp dụng biểu phí mới từ đầu tháng 12. Theo đó, nhà băng này thu 11.000 đồng mỗi tháng (đã gồm VAT) đối với tài khoản có số dư bình quân tháng dưới 500.000 đồng. Thông tin trên thu hút sự quan tâm của nhiều người đang sử dụng tài khoản ngân hàng.

Tuy nhiên, thực tế, chính sách thu phí đối với tài khoản không duy trì đủ số dư bình quân hàng tháng không phải là mới, bởi nhiều ngân hàng đã và đang áp dụng, tùy theo loại tài khoản hoặc gói dịch vụ mà khách hàng sử dụng.

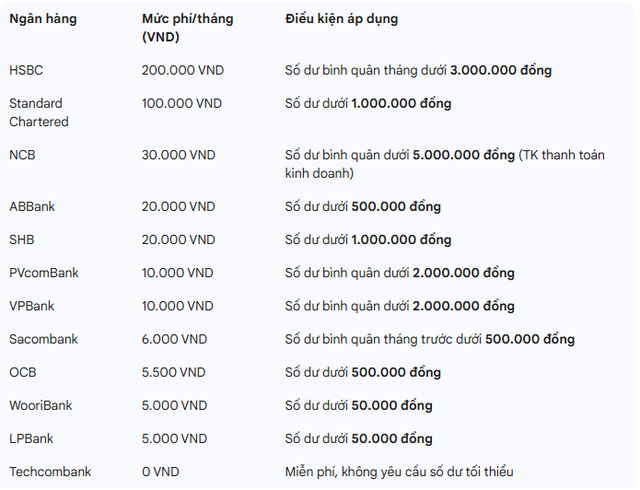

Chẳng hạn, HSBC thu 200.000 đồng mỗi tháng đối với tài khoản có số dư bình quân dưới 3 triệu đồng/tháng. Standard Chartered áp dụng mức phí 100.000 đồng/tháng nếu tài khoản có số dư tối thiểu dưới 1 triệu đồng. PVcomBank thu 10.000 đồng/tháng khi số dư bình quân dưới 2 triệu đồng.

Tại VPBank, phí quản lý tài khoản 11.000 đồng/tháng được áp dụng với tài khoản thanh toán thông thường có số dư bình quân dưới 2 triệu đồng. Trong khi đó, BIDV miễn phí quản lý đối với tài khoản đầu tiên nếu khách hàng có phát sinh giao dịch trong tháng liền trước. Trường hợp tài khoản không phát sinh giao dịch hoặc tài khoản thứ hai trở đi, ngân hàng này thu 3.300 đồng khi số dư bình quân từ 2 triệu đến dưới 10 triệu đồng, và 5.500 đồng nếu số dư bình quân dưới 2 triệu đồng. Riêng nhóm khách hàng cao cấp được miễn phí quản lý tài khoản.

Một số ngân hàng khác như LPBank, Sacombank, ABBank, OCB… cũng áp dụng phí đối với tài khoản có số dư dưới 500.000 đồng.

Ở chiều ngược lại, một số ngân hàng lựa chọn miễn phí hoàn toàn, như Techcombank, MB,….

Mức phí quản lý tài khoản tại một số ngân hàng đối với tài khoản có số dư dưới mức tối thiểu. (Nguồn: Tổng hợp)

Các ngân hàng có đang "tận thu"?

Việc một số ngân hàng điều chỉnh chính sách phí đối với tài khoản số dư thấp khiến xuất hiện những ý kiến cho rằng các nhà băng đang "tận thu".

Thực tế, trong cơ cấu thu nhập của các ngân hàng, nguồn thu từ lãi tín dụng vẫn giữ vai trò chủ đạo, thường chiếm khoảng 70-80% tổng thu nhập hoạt động. Trong khi đó, thu nhập ngoài lãi, dù có xu hướng tăng những năm gần đây, song vẫn chiếm tỷ trọng thấp hơn, phổ biến ở mức 10-20% tổng thu nhập.

Riêng thu nhập từ dịch vụ bao gồm nhiều khoản phí khác nhau, như phí thanh toán, phí thẻ, phí chuyển khoản, phí quản lý tài khoản và các dịch vụ ngân hàng số. Trong nhóm này, phí quản lý tài khoản chỉ chiếm một phần nhỏ, thấp hơn đáng kể so với phí thẻ tín dụng hoặc doanh thu từ phân phối bảo hiểm, vốn là những nguồn thu chính trong mảng dịch vụ của nhiều ngân hàng.

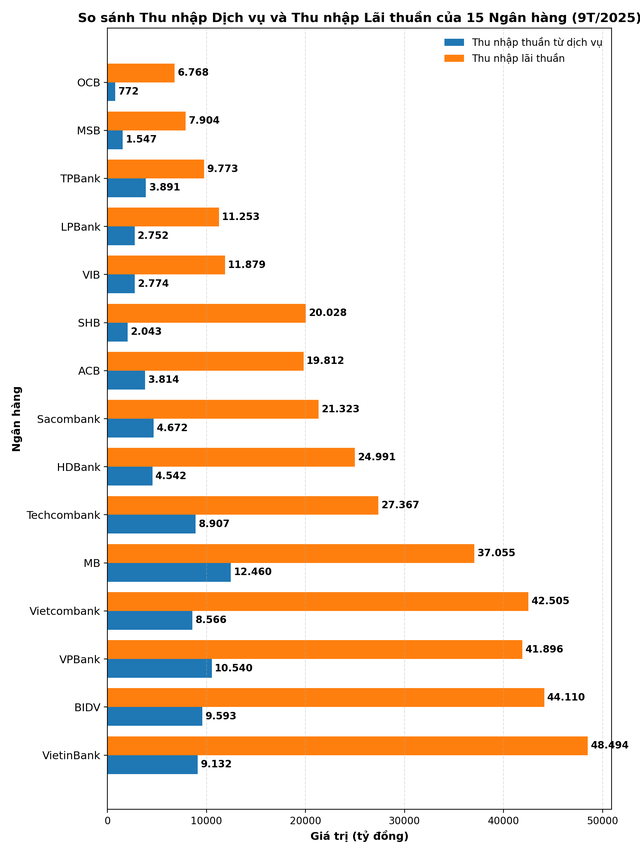

Số liệu 9 tháng đầu năm 2025 cho thấy, ngay cả ở nhóm ngân hàng định hướng bán lẻ và dịch vụ, quy mô thu nhập thuần từ dịch vụ vẫn thấp hơn đáng kể so với thu nhập lãi thuần. Biểu đồ so sánh thu nhập từ dịch vụ và thu nhập lãi thuần của 15 ngân hàng niêm yết cho thấy, thu nhập từ dịch vụ cũng chỉ bằng khoảng 9-30% so với quy mô thu nhập từ lãi thuần.

(Nguồn: Tổng hợp)

Đáng chú ý, ngay trong nhóm thu nhập từ dịch vụ, phí quản lý tài khoản chỉ chiếm tỷ trọng rất nhỏ so với các nguồn thu khác như phí thẻ tín dụng, phí bảo hiểm hay dịch vụ thanh toán. Vì vậy, việc điều chỉnh tăng hoặc áp dụng phí quản lý tài khoản theo số dư bình quân tháng không tạo ra tác động đáng kể đến lợi nhuận chung của ngân hàng, nếu xét trên quy mô tổng thu nhập.

Theo một số chuyên gia ngân hàng, chính sách thu phí đối với các tài khoản có số dư thấp không nhằm mục tiêu tối đa hóa lợi nhuận, mà chủ yếu để bù đắp chi phí vận hành và quản lý tài khoản. Mỗi tài khoản thanh toán, kể cả tài khoản có số dư rất nhỏ hoặc ít giao dịch, vẫn phát sinh chi phí liên quan đến hạ tầng công nghệ, bảo mật, lưu trữ dữ liệu và tuân thủ quy định. Việc thu một khoản phí nhất định giúp ngân hàng phân bổ chi phí hợp lý hơn giữa các nhóm khách hàng.

Bên cạnh đó, thu phí tài khoản số dư thấp còn là công cụ sàng lọc các tài khoản không hoạt động, hạn chế tình trạng mở nhiều tài khoản nhưng không sử dụng hoặc gần như không phát sinh giao dịch. Điều này giúp ngân hàng giảm số lượng tài khoản "ngủ đông", nâng cao hiệu quả quản trị và chất lượng cơ sở khách hàng, trong bối cảnh các ngân hàng ngày càng phải đầu tư lớn cho hạ tầng số và an toàn hệ thống.