Từ 1/1/2026, hàng triệu hộ kinh doanh phải kê khai thuế bắt buộc: 8 việc hộ kinh doanh cần làm ngay trong năm nay

Từ ngày 1/1/2026, theo khoản 6 Điều 10 Nghị quyết 198/2025/QH15, hộ kinh doanh và cá nhân kinh doanh sẽ không còn áp dụng phương pháp khoán thuế. Thay vào đó, toàn bộ hộ kinh doanh phải nộp thuế theo pháp luật về quản lý thuế, tức chuyển sang phương pháp kê khai.

Ngày 18 tháng 11 năm 2025, tạp chí Nhịp Sống Thị Trường đăng tải bài viết với tiêu đề "Từ 1/1/2026, hàng triệu hộ kinh doanh phải kê khai thuế bắt buộc: 8 việc hộ kinh doanh cần làm ngay trong năm nay". Nội dun như sau:

Hộ kinh doanh được chia thành 3 nhóm để quản lý thuế từ 1/1/2026

Tại Đề án ban hành kèm Quyết định số 3389/QĐ-BTC, hộ kinh doanh được chia thành 3 nhóm quản lý thuế theo phương pháp kê khai từ 01/01/2026, cụ thể như sau:

Nhóm 1: Doanh thu dưới 200 triệu đồng/năm

- Được miễn thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN).

- Không bắt buộc áp dụng sổ sách kế toán phức tạp, nhưng vẫn phải kê khai định kỳ.

- Có thể lựa chọn kê khai 02 lần/năm (đầu năm và giữa hoặc cuối năm) hoặc chọn thời điểm phù hợp.

Nhóm 2: Doanh thu từ 200 triệu đến dưới 03 tỷ đồng/năm

- Tiếp tục tính thuế trực tiếp trên doanh thu như hiện hành.

- Mức thuế suất theo ngành nghề:

1%: Phân phối, cung cấp hàng hóa

3%: Sản xuất, vận tải, dịch vụ gắn với hàng hóa, xây dựng có bao thầu vật liệu

5%: Dịch vụ, xây dựng không bao thầu vật liệu

2%: Hoạt động kinh doanh khác

- Kê khai 4 lần/năm (theo quý).

- Hộ có doanh thu trên 01 tỷ đồng/năm trong lĩnh vực bán lẻ, dịch vụ trực tiếp đến người tiêu dùng phải xuất hóa đơn điện tử từ máy tính tiền kết nối với cơ quan thuế.

- Hộ có doanh thu dưới 01 tỷ đồng/năm không bắt buộc xuất hóa đơn nhưng được khuyến khích ghi chép doanh thu đầy đủ.

Nhóm 3: Doanh thu trên 3 tỷ đồng/năm

- Hộ kinh doanh đạt doanh thu trên 03 tỷ đồng trong 02 năm liên tiếp sẽ chuyển sang nhóm này.

- Áp dụng phương pháp khấu trừ thuế GTGT:

Thuế GTGT phải nộp = Thuế GTGT đầu ra - Thuế GTGT đầu vào

- Thuế TNCN tính 17% trên tổng lợi nhuận, trong đó:

Lợi nhuận = Doanh thu - Chi phí hợp lý

- Hộ có doanh thu trên 50 tỷ đồng/năm kê khai theo tháng, dưới 50 tỷ kê khai theo quý.

- Bắt buộc xuất hóa đơn điện tử, mở tài khoản ngân hàng riêng phục vụ kinh doanh.

- Việc sử dụng hóa đơn điện tử có mã hoặc hóa đơn khởi tạo từ máy tính tiền là yêu cầu bắt buộc.

Hướng dẫn chuyển đổi từ hộ kinh doanh khoán sang hộ kinh doanh kê khai thuế

Bước 1: Hộ kinh doanh nộp hồ sơ chuyển đổi tại Cơ quan thuế để thực hiện thủ tục chuyển đổi phương pháp tính thuế từ phương pháp khoán sang phương pháp kê khai bằng Mẫu 08-MST được ban hành kèm theo Thông tư 86/2024/TT-BTC.

Bước 2: Hộ kinh doanh lập biên bản kiểm kê toàn bộ hàng tồn kho (cả hàng hóa có hóa đơn và không có hóa đơn) để làm cơ sở đưa vào số liệu tồn kho đầu kỳ sổ sách.

Bước 3: Hộ kinh doanh bắt buộc phải sử dụng hóa đơn điện tử khi đã đăng ký lên phương pháp kê khai:

- Nếu bán lẻ trực tiếp: Hộ kinh doanh đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

- Nếu kinh doanh dịch vụ, bán buôn: Hộ kinh doanh đăng ký hóa đơn điện tử (hóa đơn bán hàng thông thường).

Bước 4: Hộ kinh doanh trang bị phần mềm kế toán hộ kinh doanh kê khai hoặc có thể tự làm trên Excel nếu nắm rõ nghiệp vụ.

Bước 5: Tổ chức và thực hiện xây hệ thống sổ sách, ghi chép 7 loại sổ kế toán bắt buộc theo quy định tại Phụ lục 2 biểu mẫu và phương pháp ghi sổ kế toán ban hành kèm theo Thông tư 88/2021/TT-BTC.

Bước 6: Hộ kinh doanh thực hiện kê khai thuế theo tháng hoặc quý bằng tờ khai thuế theo Mẫu 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC.

Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh theo mẫu số 01-2/BK-HĐKD ban hành kèm theo theo Thông tư 40/2021/TT-BTC (nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục này)

Bước 7: Hộ kinh doanh mở một tài khoản ngân hàng riêng, tách bạch với tài khoản cá nhân để phụ vu cho hoạt động của hộ kinh doanh kê khai.

Bước 8: Hộ kinh doanh đăng ký và đóng BHXH đầy đủ cho người lao động (nếu có) và đóng cho chính chủ hộ kinh doanh.

Lưu ý, khi hộ kinh doanh đã chính thức nộp thuế theo phương pháp kê khai, hộ kinh doanh bắt buộc phải có đầy đủ hóa đơn, chứng từ hợp lệ cho cả hàng hóa, dịch vụ mua vào và bán ra.

Báo Lao Động cũng đăng tải bài viết với tiêu đề "Những loại thuế hộ kinh doanh phải nộp năm 2025". Nội dung như sau:

Ba loại thuế chính áp dụng với hộ kinh doanh

Theo quy định hiện hành, hộ kinh doanh phải thực hiện nghĩa vụ thuế với ba loại thuế, phí cơ bản:

Thuế môn bài;

Thuế giá trị gia tăng (GTGT);

Thuế thu nhập cá nhân (TNCN).

Bên cạnh đó, hộ kinh doanh có thể phải nộp thêm các loại thuế khác như thuế tài nguyên, thuế bảo vệ môi trường nếu kinh doanh các mặt hàng thuộc diện chịu thuế theo quy định của các luật chuyên ngành.

Doanh thu bao nhiêu thì phải nộp thuế?

Với thuế GTGT và thuế TNCN, hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống được miễn nộp. Mức doanh thu này áp dụng cho một người đại diện trong trường hợp hộ kinh doanh theo nhóm cá nhân hoặc hộ gia đình.

Tuy nhiên, nếu doanh thu vượt ngưỡng 100 triệu đồng/năm, hộ kinh doanh bắt buộc phải nộp thuế GTGT, thuế TNCN và thuế môn bài.

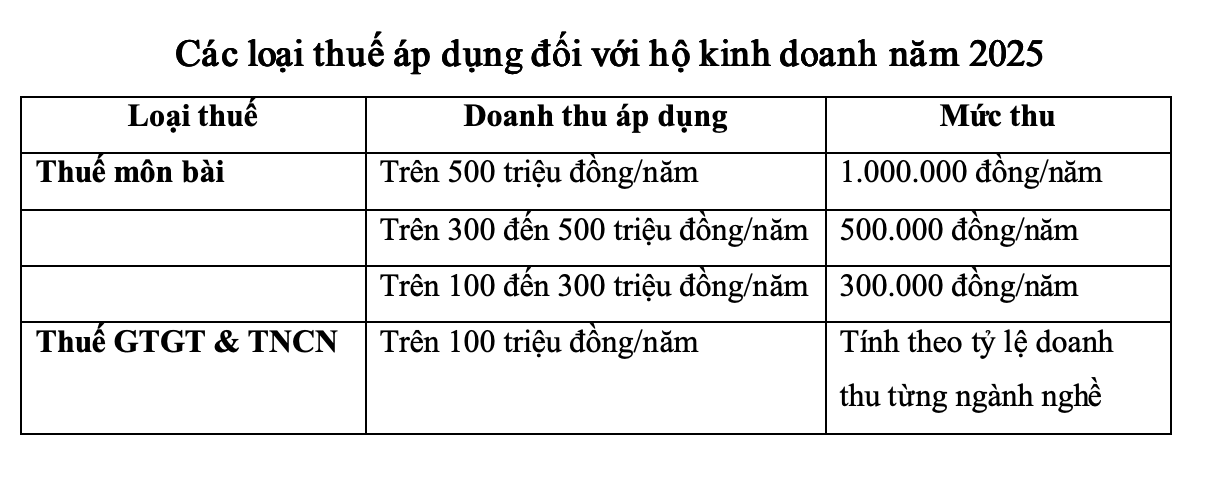

Chi tiết mức thuế phải nộp năm 2025:

Các loại thuế áp dụng đối với hộ kinh doanh năm 2025. Ảnh: Hà Vy

Thuế môn bài được xác định theo doanh thu từng năm: hộ có doanh thu trên 500 triệu đồng/năm nộp 1 triệu đồng; doanh thu từ trên 300 đến 500 triệu đồng/năm nộp 500.000 đồng; doanh thu từ trên 100 đến 300 triệu đồng/năm nộp 300.000 đồng.

Đối với thuế GTGT và thuế TNCN, hộ kinh doanh thực hiện kê khai theo phương pháp khoán hoặc kê khai theo doanh thu thực tế tùy mô hình hoạt động.

Thuế được tính dựa trên doanh thu tính thuế nhân với tỷ lệ thuế suất tương ứng từng ngành nghề, theo hướng dẫn tại Phụ lục I Thông tư 40/2021/TT-BTC. Doanh thu tính thuế bao gồm toàn bộ khoản thu từ bán hàng, cung ứng dịch vụ, tiền thưởng, chiết khấu, hỗ trợ thương mại, kể cả trường hợp chưa thu được tiền.

Công thức tính như sau:

Thuế GTGT phải nộp = Tỷ lệ thuế GTGT × Doanh thu tính thuế

Thuế TNCN phải nộp = Tỷ lệ thuế TNCN × Doanh thu tính thuế

Bỏ thuế khoán, hộ kinh doanh nộp thuế như thế nào?

Từ ngày 1.6.2025 đến hết ngày 31.12.2025, chính sách bỏ thuế khoán được áp dụng đối với hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên, thuộc các ngành nghề có bán hàng, cung cấp dịch vụ trực tiếp cho người tiêu dùng như: trung tâm thương mại, siêu thị, bán lẻ, ăn uống, nhà hàng, khách sạn, vận tải hành khách, nghệ thuật, vụi chơi, giải trí, chiếu phim, dịch vụ phục vụ cá nhân...

Từ ngày 1.1.2026 trở đi, chính thức bỏ thuế khoán đối với tất cả hộ, cá nhân kinh doanh.

Sau khi bỏ thuế khoán, hộ kinh doanh có hai lựa chọn nộp thuế:

Phương pháp kê khai thuế: áp dụng với hộ, cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở lên.

Phương pháp nộp thuế theo từng lần phát sinh: áp dụng với cá nhân kinh doanh không thường xuyên, không có địa điểm kinh doanh cố định.

Cách tính thuế theo phương pháp kê khai:

Theo quy định tại Thông tư 40/2021/TT-BTC:

Doanh thu tính thuế: Bao gồm toàn bộ khoản thu từ bán hàng, cung ứng dịch vụ, tiền hoa hồng, giá trị khuyến mãi, chiết khấu, hỗ trợ bán hàng... bao gồm cả khoản đã thu và chưa thu tiền.

Tỷ lệ thuế trên doanh thu: Gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN quy định theo từng ngành nghề (Phụ lục I Thông tư 40).

Công thức tính thuế:

Số thuế GTGT = Doanh thu tính thuế GTGT × Tỷ lệ % thuế GTGT

Số thuế TNCN = Doanh thu tính thuế TNCN × Tỷ lệ % thuế TNCN

Trường hợp hộ kinh doanh hoạt động đa ngành nghề, tỷ lệ thuế sẽ áp dụng tính riêng theo doanh thu từng ngành. Nếu không xác định được doanh thu thì cơ quan thuế được quyền ấn định theo thực tế.

,")