Kiểm tra sao kê ngân hàng, nhiều người bất ngờ phát hiện giao dịch từ 100.000 đồng bị trừ thêm 10.000 đồng tiền phí

Trước diễn biến thực tế này, một bộ phận lớn người tiêu dùng đã đồng loạt bày tỏ sự ngỡ ngàng, bởi lẽ trong quá trình tiếp cận dịch vụ trước đây, họ chủ yếu chỉ dành sự tập trung quan tâm đến các thông số phần trăm của phí chuyển đổi ngoại tệ được quảng cáo công khai, mà hoàn toàn thiếu sự lưu tâm đến các điều khoản bổ sung ràng buộc về mức trích phí tối thiểu.

Trên hệ thống các nền tảng mạng xã hội, một số lượng lớn người tiêu dùng đang sử dụng dòng sản phẩm thẻ tín dụng quốc tế liên tục phản ánh và chia sẻ thông tin về việc tài khoản bị khấu trừ thêm một khoản chi phí bổ sung tiệm cận mức 10.000 đồng khi tiến hành các thao tác thanh toán bằng ngoại tệ.

Dựa trên những phản hồi trực tiếp từ phía các chủ thẻ, trong giai đoạn trước đây, hệ thống các ngân hàng thương mại thường xuyên triển khai các chiến dịch truyền thông quảng bá về chính sách phí giao dịch ngoại tệ với các con số vô cùng cạnh tranh, phổ biến dao động trong khoảng từ 1,1% đến 2% trên tổng giá trị của mỗi giao dịch. Mặc dù vậy, trong thời gian ngắn trở lại đây, hệ thống bảng biểu tỷ suất phí dịch vụ đã được các đơn vị tài chính âm thầm bổ sung thêm điều khoản quy định về hạn mức chi phí tối thiểu áp đặt cho từng lượt phát sinh giao dịch.

Ảnh minh họa

Ảnh minh họa

Theo cơ chế vận hành mới được ghi nhận, nhóm đối tượng khách hàng cá nhân sẽ chỉ được áp dụng mức trích tỷ lệ phần trăm ưu đãi như cam kết ban đầu nếu tổng giá trị tiền mặt của giao dịch đạt tới một hạn mức quy định cụ thể. Trong các tình huống phát sinh thanh toán với quy mô dòng tiền quá nhỏ, phương thức tính phí dựa trên tỷ lệ phần trăm sẽ lập tức bị vô hiệu hóa, và hệ thống sẽ tự động chuyển đổi sang áp dụng một mức phí cố định bắt buộc, ghi nhận dao động trong khoảng từ 5.000 đồng đến 10.000 đồng cho mỗi một thao tác giao dịch thành công.

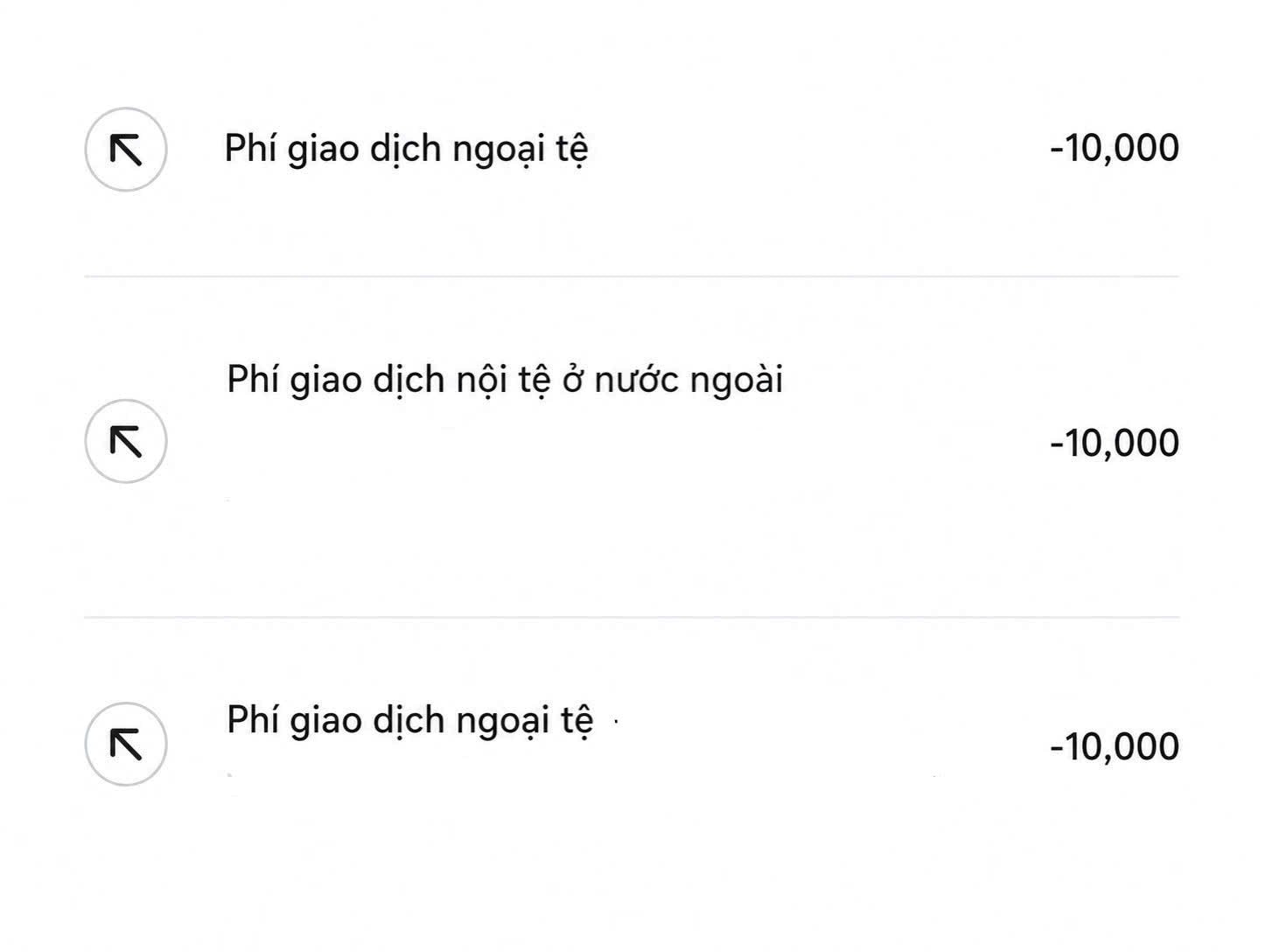

Để chứng minh cho sự thay đổi này, một trường hợp điển hình được đưa ra phân tích: khi phát sinh một thao tác thanh toán dịch vụ trực tuyến trên phạm vi quốc tế với tổng giá trị hóa đơn rơi vào khoảng 150.000 đồng, nếu áp dụng theo công thức tính phí 1,1% như trước, tổng khoản phí chuyển đổi ngoại tệ thực tế mà người dùng phải chi trả chỉ nằm ở mức hơn 1.650 đồng. Tuy nhiên, căn cứ dựa trên các cập nhật mới trong biểu phí dịch vụ hiện hành, tài khoản ngân hàng của khách hàng có thể sẽ bị hệ thống khấu trừ thêm một khoản tiền bổ sung có giá trị xấp xỉ 10.000 đồng đối với chính lệnh giao dịch nêu trên.

Hoàn cảnh tương tự cũng xảy ra đối với toàn bộ các danh mục giao dịch có quy mô dòng tiền nhỏ chỉ từ vài chục nghìn đồng, ví dụ như hoạt động mua sắm các ứng dụng điện thoại, thanh toán cước phí định kỳ cho các nền tảng cung ứng dịch vụ âm nhạc, xem phim trực tuyến hay hoạt động mua sắm các gói dữ liệu di động (data) phục vụ mục đích du lịch quốc tế; tổng mức chi phí vận hành thực tế lúc này đều có khả năng bị đẩy lên cao hơn rất nhiều so với các giai đoạn trước đó.

Trước diễn biến thực tế này, một bộ phận lớn người tiêu dùng đã đồng loạt bày tỏ sự ngỡ ngàng, bởi lẽ trong quá trình tiếp cận dịch vụ trước đây, họ chủ yếu chỉ dành sự tập trung quan tâm đến các thông số phần trăm của phí chuyển đổi ngoại tệ được quảng cáo công khai, mà hoàn toàn thiếu sự lưu tâm đến các điều khoản bổ sung ràng buộc về mức trích phí tối thiểu.

Đối với vấn đề này, một luồng quan điểm từ phía dư luận nhìn nhận rằng các tổ chức tín dụng và ngân hàng hiện vẫn chưa thực hiện tốt công tác truyền thông một cách minh bạch, rõ ràng, từ đó tạo ra rào cản khiến cho người tiêu dùng gặp nhiều khó khăn trong việc chủ động nhận biết các thay đổi mang tính hệ thống. Ở chiều hướng ngược lại, một số ý kiến khác lại lập luận rằng toàn bộ các nội dung điều chỉnh, sửa đổi bổ sung về biểu phí dịch vụ thông thường đều đã được các đơn vị phát hành thẻ cập nhật đầy đủ thông qua hệ thống thư điện tử (email) gửi trực tiếp hoặc đăng tải công khai trong mục điều khoản sử dụng dịch vụ, tuy nhiên phần lớn người dùng lại có thói quen bỏ qua và ít khi tiến hành theo dõi, kiểm tra định kỳ.

Không dừng lại ở đó, nhiều bình luận mang tính đánh giá từ phía các chủ thẻ khẳng định rằng chính sách áp dụng mức phí chuyển đổi ngoại tệ thấp từng được xem là một trong những tiêu chí cốt lõi và động lực chính thúc đẩy họ đưa ra quyết định mở mới cũng như duy trì hiệu lực hoạt động của chiếc thẻ tín dụng. Dù vậy, một khi các quy định nghiêm ngặt về hạn mức phí tối thiểu cho từng giao dịch chính thức được đưa vào vận hành, lợi thế cạnh tranh mang tính chiến lược này gần như đã bị xóa nhòa và không còn thể hiện tính ưu việt rõ nét, đặc biệt là đối với nhóm khách hàng có tần suất thực hiện các giao dịch quốc tế giá trị nhỏ ở mức cao.

Đứng trước các áp lực về mặt chi phí vận hành phát sinh, một số chủ thẻ cho biết họ đã bắt đầu tiến hành rà soát và cân nhắc đến việc thay đổi toàn diện thói quen tiêu dùng hàng ngày. Phương án cụ thể được đưa ra là sẽ chủ động hạn chế tối đa các giao dịch quốc tế có giá trị thấp, hoặc thực hiện chuyển đổi phương thức thanh toán sang các kênh dịch vụ thay thế khác nhằm tối ưu hóa quyền lợi và giảm thiểu các tổn thất tài chính không đáng có.

Theo các nguồn tin xác thực từ thị trường tài chính, danh mục biểu phí đi kèm các điều kiện điều khoản áp dụng đối với dòng sản phẩm thẻ tín dụng vốn dĩ là những thành tố thường xuyên chịu sự điều chỉnh, tái cấu trúc từ phía các ngân hàng để phù hợp với định hướng kinh doanh theo từng giai đoạn cụ thể. Chính vì lý do đó, các chuyên gia tài chính đưa ra khuyến nghị đối với người tiêu dùng là cần duy trì thói quen kiểm tra định kỳ hệ thống biểu phí và các văn bản điều khoản dịch vụ đi kèm. Bên cạnh các thông số về tỷ lệ phần trăm phí được các đơn vị đẩy mạnh quảng bá, khách hàng bắt buộc phải dành sự chú ý đặc biệt đến các tiêu chí ràng buộc mang tính pháp lý đi kèm, ví dụ như hạn mức phí tối thiểu quy định cho mỗi lượt giao dịch, biên độ tỷ giá quy đổi tiền tệ, các danh mục phụ phí áp đặt cho thanh toán quốc tế hay các điều kiện cần và đủ để được hưởng chính sách ưu đãi.

Song song với các giải pháp trên, hoạt động giám sát chặt chẽ nội dung bản sao kê tài khoản định kỳ hàng tháng cũng được các chuyên gia đánh giá là một nghiệp vụ quản trị tài chính cá nhân vô cùng thiết yếu. Việc làm này sẽ giúp người sử dụng thẻ sớm phát hiện ra các dòng tiền phí phát sinh một cách bất thường, từ đó có biện pháp xử lý kịp thời, ngăn chặn triệt để kịch bản tổng chi phí sử dụng thẻ bị đội lên cao trong một khoảng thời gian dài mà bản thân chủ thẻ không hề hay biết.

")

: Nóng hơn thời tiết Hà Nội")