10 khoản thu nhập chịu thuế thu nhập cá nhân hiện nay

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007, có 10 khoản thu nhập chịu thuế thu nhập cá nhân.

Báo Lao động ngày 2/12/2025 đưa tin: "10 khoản thu nhập chịu thuế thu nhập cá nhân hiện nay", cho biết nội dung cụ thể như sau:

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007, những khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

- Thu nhập từ kinh doanh.

- Thu nhập từ tiền lương tiền công.

- Thu nhập từ đầu tư vốn.

- Thu nhập từ chuyển nhượng vốn.

- Thu nhập từ chuyển nhượng bất động sản.

- Thu nhập từ trúng thưởng.

- Thu nhập từ bản quyền.

- Thu nhập từ nhượng quyền thương mại.

- Thu nhập từ nhận thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

- Thu nhập từ nhận quà tặng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

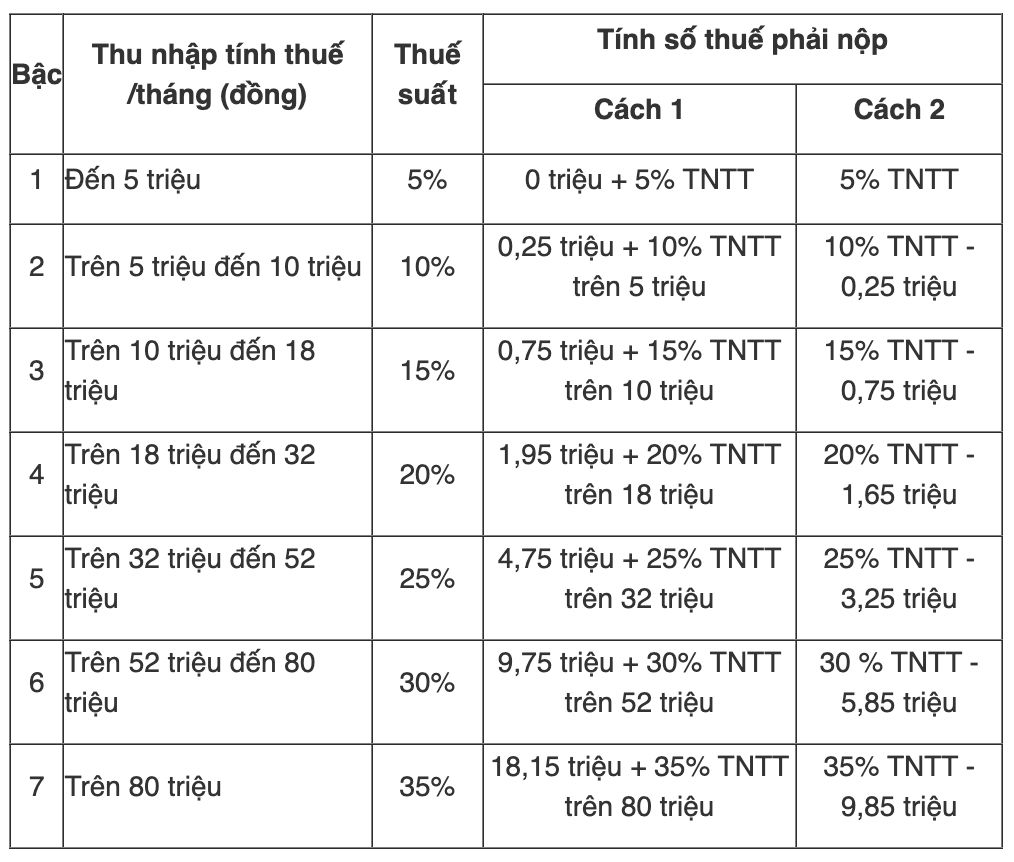

Cách tính thuế thu nhập cá nhân từ tiền lương tiền công hiện nay

Căn cứ tính thuế đối với thu nhập từ tiền lương tiền công là thu nhập tính thuế và thuế suất, cụ thể như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ.

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn thuế.

Hoặc cũng có thể áp dụng phương pháp rút gọn theo Phụ lục: 01/PL-TNCN Ban hành kèm theo Thông tư 111/2013/TT-BTC như sau:

Trước đó, báo Thanh niên đăng bài: "Chính phủ đề xuất giảm với 2 bậc thuế thu nhập cá nhân, bậc cao nhất vẫn 35%", cho biết chính phủ đề xuất giảm thuế suất thu nhập cá nhân với bậc 2 xuống 10% và bậc 3 xuống 20%, đồng thời giữ nguyên thuế suất của bậc 5 là 35%.

Chính phủ vừa có báo cáo tiếp thu, giải trình ý kiến của các đại biểu Quốc hội, ý kiến thẩm tra của Ủy ban Kinh tế và Tài chính về dự án luật Thuế thu nhập cá nhân (sửa đổi).

"Thuế suất 30% sẽ bị cho là giảm thuế cho người giàu"

Nhiều ý kiến cho rằng khoảng cách giữa các bậc thuế có mức độ chênh lệch khác nhau, đặc biệt là giữa bậc 1, 2 và 3 cách nhau lên đến 10%, giữa bậc 4 và bậc 5 chỉ cách nhau 5%. Do đó, người có thu nhập ở bậc 2 và bậc 3 sẽ chịu áp lực thuế cao hơn so với quy định hiện hành.

Một số ý kiến đề nghị cân nhắc biểu thuế chỉ quy định đến mức thuế suất 25% hoặc 30%, đồng thời nâng ngưỡng thu nhập chịu thuế tương ứng đối với từng mức thuế suất. Trái lại, có ý kiến đề nghị cân nhắc quy định mức thuế suất cao nhất là 45%, tương tự như các nước Trung Quốc, Hàn Quốc, Nhật Bản, Pháp, Úc.

Biểu thuế lũy tiến từng phần theo đề xuất mới nhất của Chính phủ (ẢNH: CMH)

Tiếp thu các ý kiến, Chính phủ cho biết đã chỉnh lý quy định về biểu thuế lũy tiến tại dự thảo luật, trong đó điều chỉnh giảm mức thuế suất 15% (ở bậc 2) xuống 10% và thuế suất 25% (ở bậc 3) xuống 20%.

Theo Chính phủ, với biểu thuế mới như trên, tất cả các cá nhân đang thực hiện nộp thuế ở các bậc hiện nay đều được giảm nghĩa vụ thuế so với biểu thuế hiện hành. Biểu thuế mới cũng đã khắc phục được việc tăng đột ngột tại một số bậc, đảm bảo tính hợp lý hơn của biểu thuế.

Riêng về mức thuế suất cao nhất 35% ở bậc 5, Chính phủ nhận định đây là đề xuất hợp lý, vì đó là mức thuế suất trung bình, không quá cao cũng không thấp so với các nước trên thế giới cũng như trong khu vực ASEAN.

Ngoài ra, trường hợp điều chỉnh mức 35% xuống 30% sẽ bị cho là chính sách giảm thuế cho người giàu.

Chính phủ cũng điều chỉnh quy định mức giảm trừ gia cảnh ngay trong luật (ẢNH: T.N)

Quy định mức giảm trừ gia cảnh ngay trong luật

Quá trình thảo luận, một số ý kiến đề cập đến mức giảm trừ gia cảnh. Theo đó, việc xem xét, điều chỉnh về nội dung này không phải thường xuyên, liên tục hoặc cấp bách để phải giao Chính phủ quy định.

Hơn nữa, mức giảm trừ gia cảnh liên quan trực tiếp tới việc xác định nghĩa vụ thuế của người dân và Hiến pháp đã quy định "các khoản thu, chi ngân sách nhà nước phải được dự toán và do luật định".

Do đó, đề nghị dự thảo quy định cụ thể mức giảm trừ gia cảnh đối với người nộp thuế và người phụ thuộc như luật hiện hành; đồng thời giao Chính phủ trình Ủy ban Thường vụ Quốc hội xem xét, điều chỉnh mức giảm trừ gia cảnh trong các trường hợp cần thiết…

Tiếp thu các nội dung trên, Chính phủ cho hay, dự thảo luật đã chỉnh lý theo hướng đưa mức giảm trừ gia cảnh vào luật.

Cụ thể, mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm); với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Căn cứ biến động của giá cả, thu nhập, Chính phủ trình Ủy ban Thường vụ Quốc hội quy định mức giảm trừ gia cảnh phù hợp với tình hình kinh tế - xã hội trong từng thời kỳ.