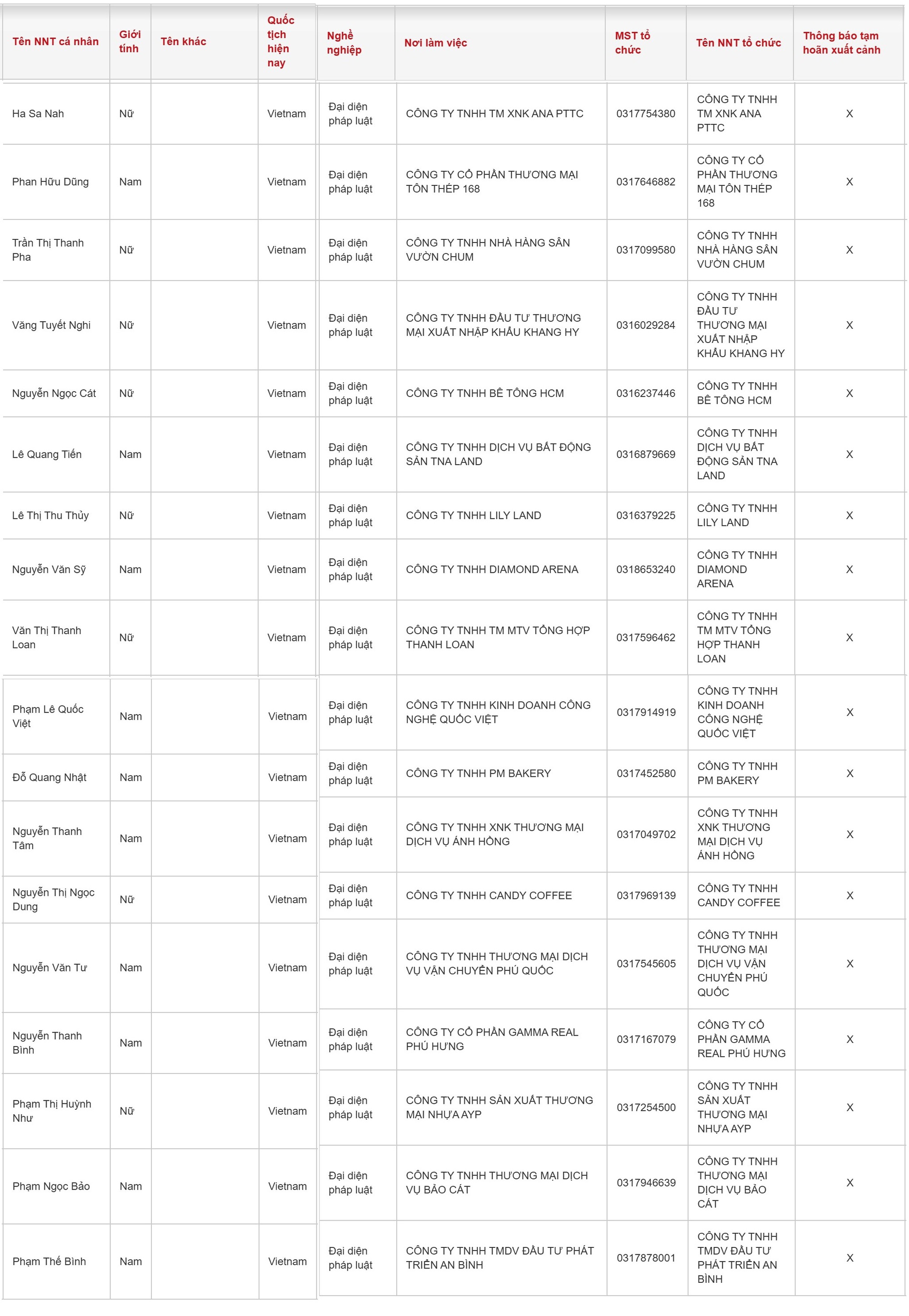

Cục Thuế thông báo: 18 người có tên sau đây bị tạm hoãn xuất cảnh

Trong danh sách tạm hoãn xuất cảnh mới nhất của Cục Thuế công bố 18 người là đại diện pháp luật của nhiều doanh nghiệp ở nhiều ngành nghề.

Theo trang An Ninh Tiền Tệ đưa tin, cổng thông tin điện tử của Cục Thuế (Bộ Tài chính) vừa đăng tải thông tin về các đại diện pháp luật của doanh nghiệp thuộc diện bị thông báo tạm dừng xuất cảnh. Thông báo không chỉ ra số tiền nợ thuế của các cá nhân, tổ chức.

Danh sách người nộp thuế bị thông báo tạm hoãn xuất cảnh gồm:

Nghị định 49/2025/NĐ-CP quy định người đại diện pháp luật của doanh nghiệp, hợp tác xã bị cưỡng chế thuế với khoản nợ từ 500 triệu đồng quá hạn trên 120 ngày; hoặc cá nhân kinh doanh, chủ hộ kinh doanh, doanh nghiệp không còn hoạt động tại địa chỉ đăng ký nhưng vẫn chưa hoàn thành nghĩa vụ thuế sau 30 ngày kể từ khi bị thông báo áp dụng biện pháp tạm hoãn xuất cảnh, có thể bị tạm hoãn xuất cảnh.

Mới đây, Bộ Tài chính đề xuất áp dụng biện pháp tạm hoãn xuất cảnh với những trường hợp nợ thuế chỉ từ 1 triệu đồng, nếu không còn ở địa chỉ kinh doanh.

Theo thống kê, cả nước đang có khoảng 963.500 trường hợp thuộc diện này, gồm 325.500 doanh nghiệp và 638.000 hộ kinh doanh, với tổng số tiền nợ lên tới 32.130 tỉ đồng.

Gần một nửa trong số này có số nợ thuế từ 1 triệu đồng trở lên với 287.330 doanh nghiệp và 180.000 hộ kinh doanh, nhưng chiếm tới hơn 99% tổng số tiền nợ.

Theo Bộ Tài chính, thời gian qua việc tạm hoãn xuất cảnh đã buộc 7.100 người nộp thuế chủ động liên hệ, nộp tiền thuế nợ và được gỡ bỏ biện pháp này. Do vậy chế tài cần đủ mạnh để xử lý tình trạng nợ thuế kéo dài, đồng thời đảm bảo công bằng với những người nộp thuế đầy đủ, kịp thời.

Cùng chủ để, báo Lao Động thông tin thêm về việc tạm hoãn xuất cảnh, người nợ thuế từ 1 triệu đồng sẽ được cảnh báo trước qua nhiều kênh thông tin.

Người nộp thuế được thông báo trước, tránh bị động tại sân bay

Dự thảo Nghị định hướng dẫn Luật Quản lý thuế số 108/2025/QH15 đang thu hút sự quan tâm khi bổ sung ngưỡng nợ thuế từ 1 triệu đồng trở lên để áp dụng biện pháp tạm hoãn xuất cảnh đối với cá nhân kinh doanh, chủ hộ kinh doanh, người đại diện theo pháp luật, chủ sở hữu hưởng lợi của doanh nghiệp không còn hoạt động tại địa chỉ đã đăng ký.

Theo lý giải từ Cục Thuế, bên cạnh việc quy định cụ thể các trường hợp bị tạm hoãn xuất cảnh, dự thảo Nghị định đã sửa đổi, bổ sung quy định về quy trình thực hiện theo hướng công khai, minh bạch, có thông báo trước và bảo đảm đầy đủ thời gian để người nộp thuế (NNT) chủ động khắc phục.

Đây là điểm sửa đổi mới, khẳng định biện pháp tạm hoãn xuất cảnh chỉ được áp dụng sau khi cơ quan thuế đã thực hiện đầy đủ trách nhiệm thông báo cho người nộp thuế.

Trước thời điểm ban hành Thông báo tạm hoãn xuất cảnh 30 ngày, cơ quan quản lý thuế phải gửi Thông báo sẽ áp dụng biện pháp tạm hoãn xuất cảnh đối với các trường hợp quy định tại điểm a, b, c khoản 1 Điều 28 dự thảo Nghị định.

Quy định này nhằm giúp NNT biết trước để có biện pháp khắc phục ngay khi có kế hoạch xuất cảnh. Người nộp thuế sẽ không rơi vào tình trạng bất ngờ khi bị áp dụng biện pháp tại cửa khẩu hoặc sân bay mà không được thông báo trước.

“Khoảng thời gian 30 ngày là thời gian hợp lý để kiểm tra, đối chiếu số nợ; thực hiện nộp tiền thuế; liên hệ cơ quan thuế để xử lý nếu có sai sót dữ liệu; chủ động điều chỉnh kế hoạch xuất cảnh. Đây là cơ chế bảo đảm quyền được biết và quyền khắc phục của người nộp thuế” - cơ quan thuế nêu.

Hình thức thông báo được thực hiện đồng thời qua nhiều kênh. Dự thảo Nghị định quy định thông báo được thực hiện theo hai hình thức gồm: Gửi qua tài khoản giao dịch thuế điện tử của người nộp thuế hoặc cá nhân liên quan; đồng thời công khai trên trang thông tin điện tử của cơ quan quản lý thuế.

Việc sử dụng đồng thời hai hình thức này giúp tăng khả năng tiếp cận thông tin, hạn chế tranh chấp về việc “không nhận được thông báo”, đồng thời bảo đảm tính minh bạch trong thực thi. Đây cũng là bước tiến phù hợp với định hướng chuyển đổi số trong quản lý thuế.

Chỉ áp dụng khi hết thời hạn thông báo mà vẫn không khắc phục

Theo dự thảo, đối với nhóm cá nhân kinh doanh, chủ hộ kinh doanh nợ từ 50 triệu đồng và người đại diện pháp luật, chủ sở hữu hưởng lợi nợ từ 500 triệu đồng, ngoài điều kiện nợ quá hạn từ 120 ngày trở lên, trước khi thực hiện tạm hoãn xuất cảnh, cơ quan thuế vẫn phải thông báo trước 30 ngày để người nộp thuế chủ động khắc phục.

Sau khi đã được cảnh báo trước 30 ngày, nếu người nộp thuế vẫn chưa hoàn thành nghĩa vụ nộp thuế theo ngưỡng quy định thì cơ quan thuế mới ban hành thông báo về việc tạm hoãn xuất cảnh gửi cơ quan quản lý xuất nhập cảnh.

Như vậy, trình tự được thực hiện theo ba bước gồm: Xác định thuộc diện áp dụng; thông báo trước 30 ngày; và chỉ thực hiện tạm hoãn xuất cảnh nếu người nộp thuế không khắc phục nghĩa vụ thuế.

Người nộp thuế cần lưu ý gì?

Để tránh phát sinh vướng mắc liên quan đến xuất cảnh, Cục Thuế khuyến cáo người nộp thuế cần thường xuyên rà soát tình trạng nghĩa vụ thuế trên Hệ thống thông tin giải quyết thủ tục hành chính hoặc ứng dụng Etax Mobile; cập nhật đầy đủ địa chỉ đăng ký kinh doanh; chủ động liên hệ với cơ quan thuế khi có thay đổi thông tin; hoàn thành nghĩa vụ thuế đúng thời hạn và kịp thời xử lý ngay khi nhận được thông báo của cơ quan thuế.

Cơ quan thuế cũng khuyến nghị người nộp thuế truy cập Hệ thống thông tin giải quyết thủ tục hành chính bằng tài khoản doanh nghiệp, cá nhân; đồng thời cài đặt và sử dụng ứng dụng Etax Mobile để nhận thông báo điện tử từ cơ quan thuế.

Bên cạnh các quy định về quy trình cảnh báo và tạm hoãn xuất cảnh, chuyên gia cho rằng cần tăng thêm các giải pháp hỗ trợ người nộp thuế chủ động tra cứu, xử lý nghĩa vụ thuế để tránh phát sinh vướng mắc.

Ông Lê Văn Tuấn - Giám đốc Công ty TNHH Kế toán Thuế Keytas - cho rằng khi đã xác định không còn kinh doanh, người dân cần nhanh chóng tiến hành thủ tục giải thể doanh nghiệp. Theo ông, những trường hợp chủ doanh nghiệp không thực hiện thủ tục và kéo dài thời gian sẽ khiến việc giải thể doanh nghiệp sau này gặp nhiều khó khăn hơn.

Đối với những trường hợp có kế hoạch ra nước ngoài, ông Tuấn khuyến nghị người nộp thuế cần chủ động kiểm tra tình trạng nợ thuế thông qua ứng dụng Etax Mobile, cổng thông tin của Cục Thuế hoặc đến trực tiếp cơ quan thuế để xác nhận nghĩa vụ thuế.

Theo ông Tuấn, cần có giải pháp thuận lợi cho cả cơ quan thuế và người dân. Ông đề xuất cơ quan thuế có thể thông qua ứng dụng VNeID hoặc Etax Mobile để gửi thông báo nhắc nhở định kỳ hằng tháng đối với các trường hợp nợ thuế, giúp người dân chủ động hoàn thành nghĩa vụ thuế.

Bên cạnh đó, vị chuyên gia cũng đề xuất trong trường hợp người nộp thuế đã ra sân bay, cần có tài khoản tạm thu để người dân có thể hoàn tất khoản thuế còn thiếu theo mã số thuế doanh nghiệp hoặc mã căn cước công dân, tránh ảnh hưởng đến kế hoạch đi lại.

:")