Sổ tiết kiệm có thể bị phong tỏa trong những trường hợp sau

Việc phong tỏa tài khoản tiết kiệm của khách hàng phải dựa trên các quy định của ngân hàng và áp dụng đúng theo quy định của pháp luật.

Báo Market Times ngày 09/01 đưa thông tin với tiêu đề: "Sổ tiết kiệm có thể bị phong tỏa trong những trường hợp sau" cùng nội dung như sau:

Gửi tiền vào ngân hàng là hình thức đầu tư - tiết kiệm quen thuộc với người Việt Nam, do tính chất an toàn, ổn định và tiềm năng bảo vệ, gia tăng giá trị vốn. Tuy nhiên không phải ai cũng hiểu rõ các quy định liên quan đến tài khoản tiết kiệm, đặc biệt là về các trường hợp mà tài khoản tiết kiệm có thể bị phong tỏa bởi ngân hàng. Điều này có thể ảnh hưởng trực tiếp đến quyền lợi và khả năng sử dụng tài sản của người gửi tiền.

Theo quy định của pháp luật, việc tài khoản tiết kiệm online bị phong toả thường nhằm mục đích ngăn chặn việc tẩu tán tài sản, phục vụ quá trình điều tra, xét xử, giải quyết vụ việc có liên quan đến chủ sở hữu. Ngoài ra, với những khách hàng sử dụng tài khoản tiết kiệm làm tài sản đảm bảo để vay thế chấp hoặc mở thẻ tín dụng, ngân hàng cũng sẽ tiến hành phong tỏa tài khoản tiết kiệm cho đến khi khách hàng đã thực hiện xong nghĩa vụ có liên quan.

Mỗi ngân hàng có quy định riêng về tiền gửi tiết kiệm, bao gồm lãi suất, thủ tục gửi tiền, chi trả tiền lãi, rút trước hạn, phong tỏa tài khoản tiết kiệm,...tuy nhiên phải áp dụng đúng theo quy định chung của pháp luật.

Khách hàng có thể tham khảo quy định về phong tỏa tài khoản tiền gửi tiết kiệm của ngân hàng Nam Á Bank, theo đó ngân hàng được phong tỏa một phần hoặc toàn bộ số dư tiền gửi tiết kiệm của khách hàng trong các trường hợp sau:

(1) Khi có yêu cầu bằng văn bản hoặc quyết định của các Cơ quan có thẩm quyền theo quy định của pháp luật.

(2) Khi có văn bản yêu cầu của Khách hàng hoặc tất cả Khách hàng (đối với Tiền gửi tiết kiệm chung).

(3) Khi Khách hàng sử dụng khoản tiền gửi trên Sổ tiết kiệm làm tài sản bảo đảm.

(4) Khi có văn bản, điện thoại hoặc hình thức liên lạc khác được Nam Á Bank chấp nhận của Khách hàng hoặc Người đại diện hợp pháp của Khách hàng thông báo về việc Sổ tiết kiệm bị mất.

(5) Khi có văn bản của một trong những Khách hàng đối với Tiền gửi tiết kiệm chung yêu cầu phong tỏa với lý do các bên gửi tiết kiệm chung có tranh chấp về Tiền gửi tiết kiệm chung.

(6) Các trường hợp khác theo quy định của pháp luật.

Thủ tục yêu cầu phong tỏa được thực hiện theo quy định của Nam Á Bank tại thời điểm phong tỏa. Việc sử dụng tiền gửi tiết kiệm bị phong tỏa thực hiện theo đúng nội dung phong tỏa hoặc theo yêu cầu của Nam Á Bank.

Trong thời gian phong tỏa, tiền gửi tiết kiệm bị phong tỏa được Nam Á Bank kiểm soát chặt chẽ tỏa và chỉ được giải tỏa khi việc phong tỏa chấm dứt. Nếu tiền gửi tiết kiệm bị phong tỏa một phần thì số tiền không bị phong tỏa vẫn được sử dụng bình thường. Ngoài ra, tiền gửi tiết kiệm bị phong tỏa vẫn được tiếp tục hưởng lãi theo lãi suất đã thỏa thuận và số tiền lãi phát sinh sẽ được tự động phong tỏa cùng với tiền gửi tiết kiệm bị phong tỏa, trừ trường hợp văn bản yêu cầu phong tỏa quy định khác.

Việc phong tỏa Tiền gửi tiết kiệm chấm dứt khi: (1) Kết thúc thời hạn phong tỏa theo thỏa thuận giữa Khách hàng, tất cả Khách hàng (đối với Tiền gửi tiết kiệm chung) và Nam Á Bank; (2) Khách hàng đã thực hiện xong nghĩa vụ được bảo đảm bằng Sổ tiết kiệm; (3) Có quyết định hoặc yêu cầu bằng văn bản của cơ quan có thẩm quyền yêu cầu chấm dứt phong tỏa; (4) Các trường hợp khác theo quy định của pháp luật và được Nam Á Bank chấp thuận chấm dứt phong tỏa.

Trước đó, báo Thanh Niên ngày 03/01 cũng có bài đăng với thông tin: "Bị khóa hết tài khoản ngân hàng, ví điện tử vì điều này?". Nội dung được báo đưa như sau:

Do không cập nhật thông tin

Một số người trẻ phải đổi lại căn cước công dân (CCCD) mới trong năm 2024, tuy nhiên họ đợi đến gần cuối tháng 12 mới thực hiện. Từ ngày 1.1.2025, trong thời gian chờ CCCD mới, họ phải chịu cảnh các tài khoản ngân hàng, ví điện tử đồng loạt thông báo ngừng cho phép thanh toán…

Đổi từ chứng minh nhân dân sang CCCD từ tháng 12 năm 2021, Cao Trí (25 tuổi), làm việc tại số 168 Quang Trung, Q.Gò Vấp (TP.HCM), cho biết không nắm được thông tin phải đổi CCCD trong năm 2024. Đến ngày 16.12.2024, Trí mới tức tốc về lại TP.Tân An, tỉnh Long An để làm lại CCCD. Dự kiến, ngày 16.1.2025, Trí mới có CCCD mới.

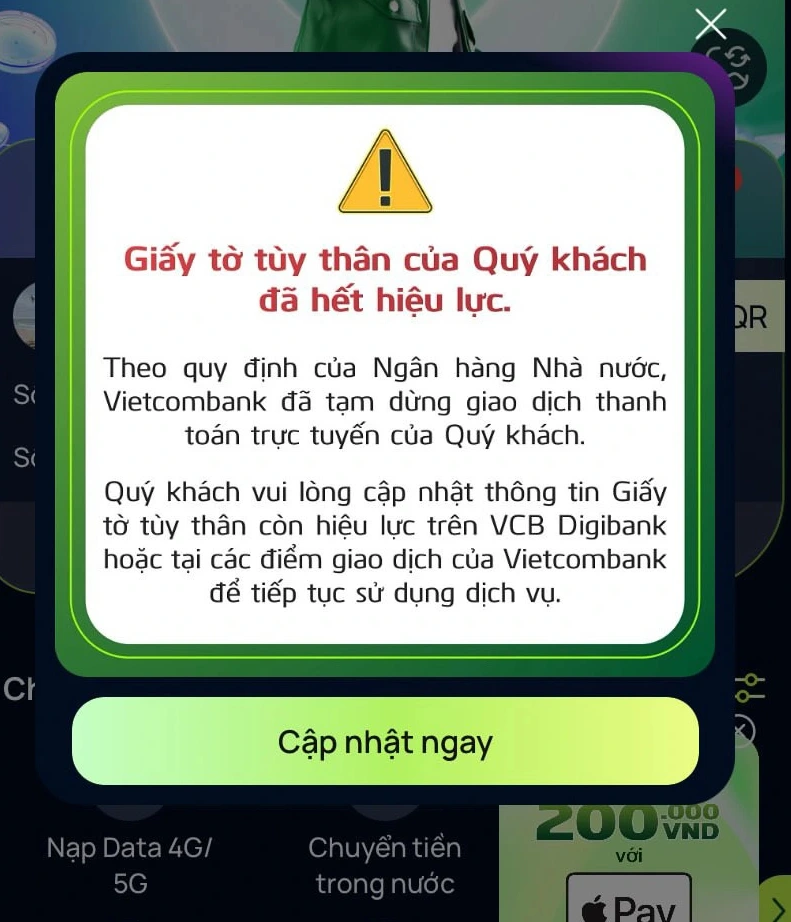

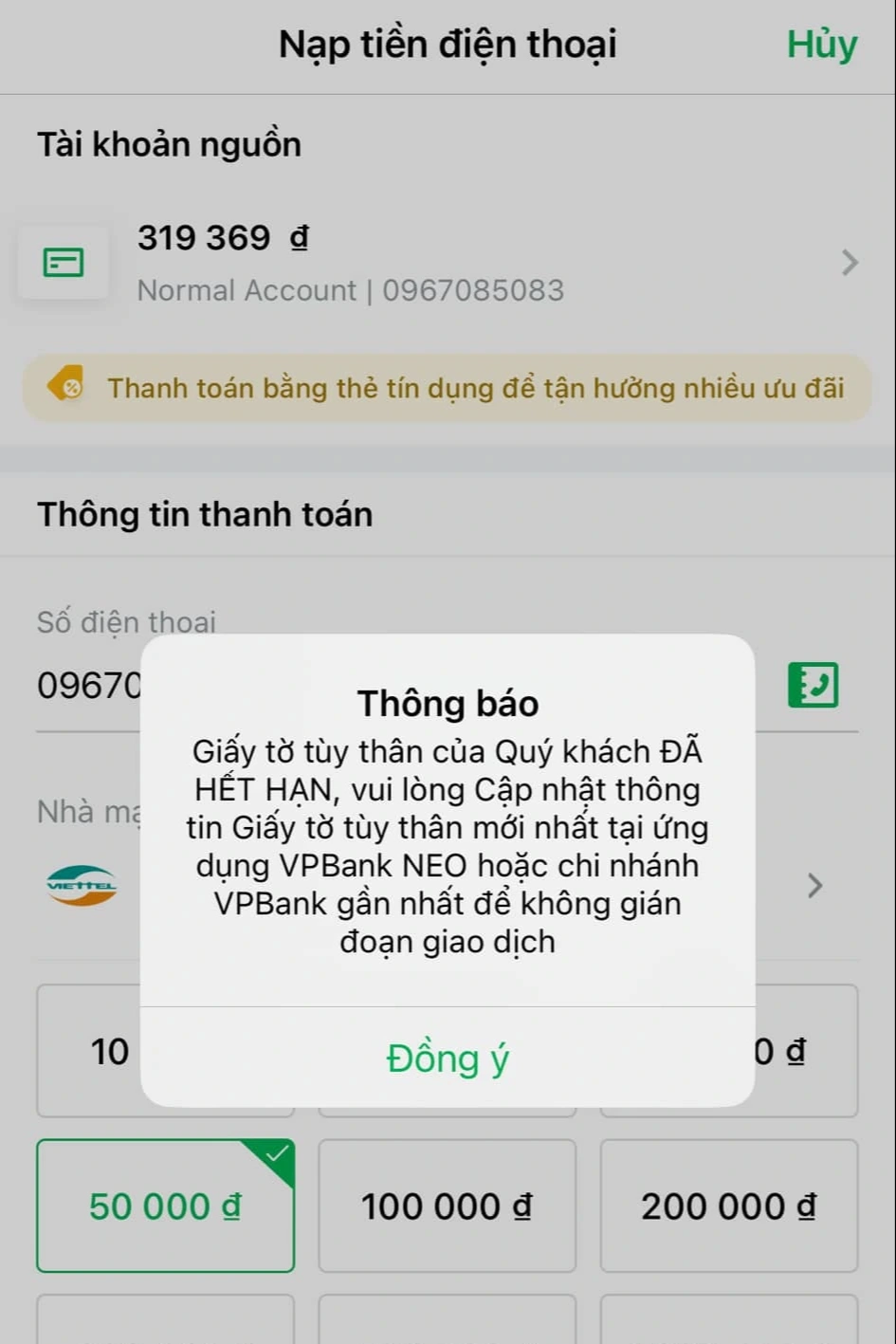

“Lúc đầu mình chỉ nghĩ sẽ bị khóa các ví điện tử, nhưng vẫn có thể thanh toán bằng tài khoản ngân hàng. Tuy nhiên, trưa 1.1.2025, mình có đặt một đơn hàng đồ ăn, khi shipper giao tới mình mới tá hỏa khi không thể thanh toán bằng hình thức chuyển khoản. Ngân hàng thông báo: Giấy tờ tùy thân của quý khách đã hết hiệu lực… tạm ngừng giao dịch thanh toán trực tuyến của quý khách”, Trí chia sẻ.

Trí kể phải chạy đi mượn tiền đồng nghiệp để trả tiền cho phần ăn đã đặt. Trí cho biết không có thói quen sử dụng tiền mặt nên việc tất cả các tài khoản bị tạm khóa rất bất tiện. Đến ngày 16.1, Trí mới sử dụng được các dịch vụ thanh toán trực tuyến.

Không được thanh toán trực tuyến qua ngân hàng, ví điện tử

Nguyễn Trí Dương (25 tuổi) đang làm việc tại Q.3, TP.HCM, cũng gặp trường hợp tương tự. Dương đổi từ chứng minh nhân dân sang CCCD từ năm 2021. Do chủ quan, bận việc nên đến gần cuối tháng 12.2024, Dương mới về quê ở tỉnh Hậu Giang làm lại giấy tờ. Hiện tại, tất cả ví điện tử, tài khoản ngân hàng đều bị ngừng thanh toán.

“Mình phải nhờ đồng nghiệp cho mượn tiền mặt để chi tiêu trong vòng 10 ngày tới. Mình đã quen với việc được thanh toán qua ngân hàng, ví điện tử nên đang cảm thấy khó chịu. Từ câu chuyện này, mình cảm thấy việc thường xuyên cập nhật thông tin, nhanh chóng xử lý các công việc liên quan tới giấy tờ rất quan trọng”, Dương chia sẻ.

Nguyễn Thị Nhã Trúc (25 tuổi), đang sinh sống tại chung cư RichStar, đường Tô Hiệu, P.Phú Thạnh, Q.Tân Phú, TP.HCM, kể lại phải bỏ lại mấy món hàng mua tại cửa hàng tiện lợi vì không thể chuyển tiền bằng tài khoản ngân hàng. Trúc cho biết vì chủ quan không đi đổi CCCD từ sớm nên tất cả các dịch vụ thanh toán trực tuyến đều bị tạm dừng.

Thạc sĩ Nguyễn Thế Huy, công tác tại Trung tâm đào tạo từ xa và tư vấn chuyển giao công nghệ (Trường ĐH Ngân hàng TP.HCM) cho biết việc cập nhật thông tin và tuân thủ các quy định không chỉ là trách nhiệm cá nhân mà còn phản ánh năng lực quản lý bản thân cũng như tư duy.

Theo thạc sĩ Huy, việc không cập nhật thông tin pháp lý có thể dẫn đến cảm giác mất kiểm soát khi đối diện với các hậu quả như tài khoản ngân hàng bị khóa hay gián đoạn trong các giao dịch. Những sự cố như vậy làm tăng mức độ căng thẳng, ảnh hưởng tiêu cực đến cảm giác an toàn và năng lực ra quyết định của bản thân trong tương lai.