Các mốc nộp thuế, tờ khai năm 2026 cần lưu ý để tránh bị phạt

Các mốc nộp thuế, tờ khai năm 2026 cần lưu ý để tránh bị phạt

Báo Vietnamnet ngày 26/1/2026 đưa tin: "Các mốc nộp thuế, tờ khai năm 2026 cần lưu ý để tránh bị phạt", nội dung cụ thể như sau:

Nhằm hỗ trợ cá nhân, hộ kinh doanh và doanh nghiệp nộp thuế, tờ khai đúng hạn, tránh bị xử phạt, Thuế cơ sở 4 tỉnh Đồng Nai lưu ý các mốc thời gian trong 12 tháng của năm 2026 như sau:

Tháng 1/2026:

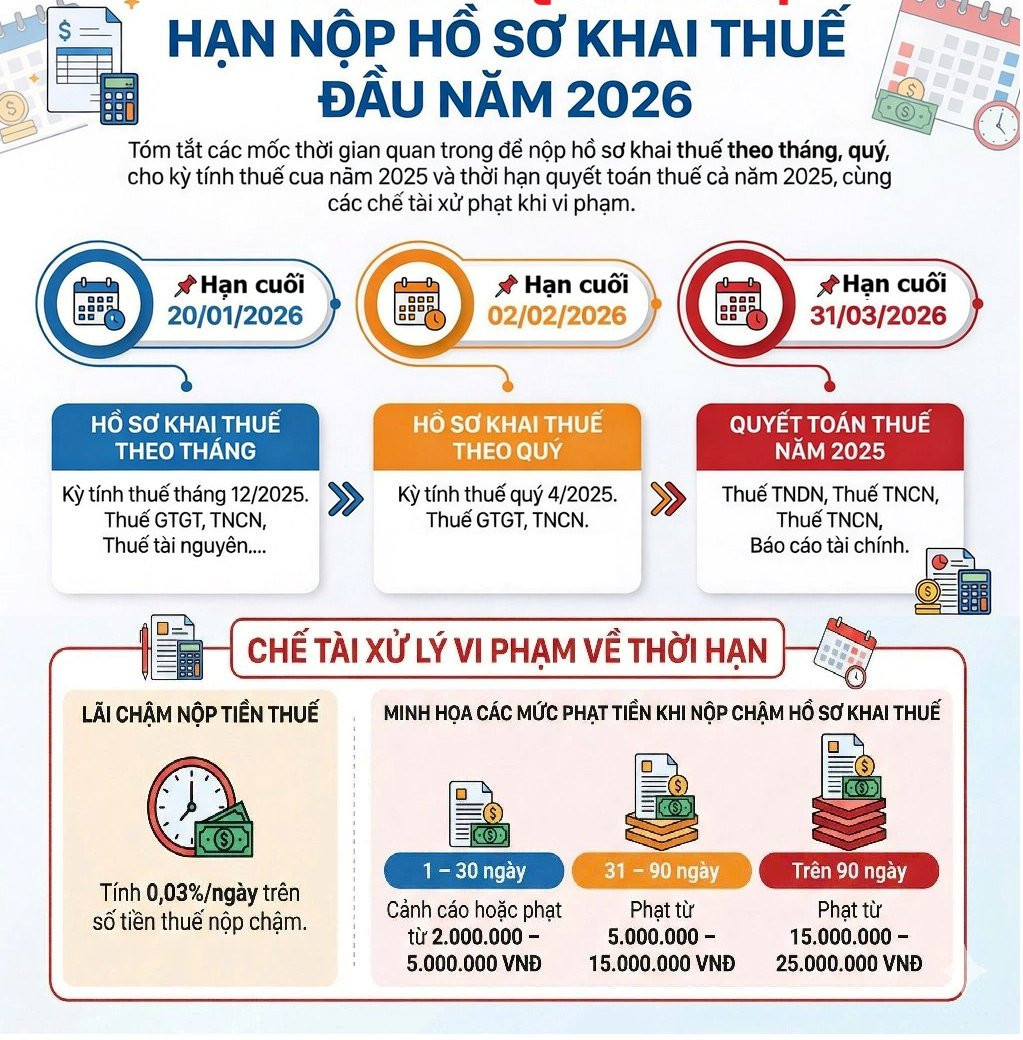

- Ngày 20/1: Nộp tờ khai thuế giá trị gia tăng (GTGT) và tờ khai thuế thu nhập cá nhân (TNCN) tháng 12/2025 (Khoản 1 Điều 44 Luật Quản lý thuế 2019).

- Ngày 30/1: Nộp thuế thu nhập doanh nghiệp (TNDN) tạm tính quý IV/2025 (Khoản 1 Điều 55 Luật Quản lý thuế 2019).

- Ngày 2/2: Nộp tờ khai thuế GTGT quý IV/2025 (Khoản 1 Điều 44 Luật Quản lý thuế 2019).

Tháng 2/2026:

- Ngày 20/2: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN tháng 1/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019).

Tháng 3/2026:

- Ngày 20/3: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN tháng 2/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019).

- Ngày 31/3: Nộp quyết toán thuế TNDN và quyết toán thuế TNCN năm 2025 (Điểm a khoản 2 Điều 44 Luật Quản lý thuế 2019).

Tháng 4/2026:

- Ngày 20/4: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN tháng 3/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019 và Khoản 1 Điều 1 Nghị định số 91/2022/NĐ-CP).

Tháng 5/2026:

- Ngày 4/5: Nộp thuế TNDN tạm tính quý I/2026 (Khoản 1 Điều 55 Luật Quản lý thuế và Nghị định 91/2022).

- Ngày 4/5: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN quý I/2026 (Khoản 1 Điều 44 Luật Quản lý thuế và Nghị định 91/2022).

- Ngày 20/5: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN tháng 4/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019).

Tháng 6/2026:

- Ngày 22/6: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN tháng 5/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019).

Tháng 7/2026:

- Ngày 20/7: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN tháng 6/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019 và Khoản 1 Điều 1 Nghị định 91/2022).

- Ngày 30/7: Nộp thuế TNDN tạm tính quý II/2026 (Khoản 1 Điều 55 Luật Quản lý thuế 2019).

- Ngày 31/7: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN quý II/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019).

Tháng 8/2026:

- Ngày 20/8: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN tháng 7/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019).

Tháng 9/2026:

- Ngày 21/9: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN tháng 8/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019 và Khoản 1 Điều 1 Nghị định 91/2022).

Tháng 10/2026:

- Ngày 20/10: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN tháng 9/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019)

- Ngày 30/10: Nộp thuế TNDN tạm tính quý III/2026 (Khoản 1 Điều 55 Luật Quản lý thuế 2019).

- Ngày 2/11: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN quý III/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019).

Tháng 11/2026:

- Ngày 20/11: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN tháng 10/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019).

Tháng 12/2026:

- Ngày 21/12: Nộp tờ khai thuế GTGT và tờ khai thuế TNCN tháng 11/2026 (Khoản 1 Điều 44 Luật Quản lý thuế 2019 và Khoản 1 Điều 1 Nghị định 91/2022).

Thuế cơ sở 4 tỉnh Đồng Nai lưu ý, các mốc thời gian nêu trên áp dụng cho các doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh có phát sinh thuế.

Báo Lao động trước đó đưa tin: "Chậm nộp tờ khai thuế bị phạt tới 25 triệu đồng", cho biết quy định mới áp dụng từ năm 2026 tăng cường chế tài xử lý vi phạm thuế. Người nộp thuế cần lưu ý mức phạt tiền và các biện pháp cưỡng chế mạnh tay.

Mức phạt tăng dần theo số ngày "quên" nộp tờ khai

Theo quy định tại Nghị định 125/2020/NĐ-CP (được sửa đổi bởi Nghị định 310/2025/NĐ-CP), mức phạt tiền sẽ tỉ lệ thuận với số ngày chậm trễ.

Nếu chỉ chậm từ 01 đến 05 ngày và có tình tiết giảm nhẹ, người nộp thuế chỉ bị phạt cảnh cáo. Tuy nhiên, mức phạt sẽ tăng nhanh chóng nếu thời gian kéo dài:

Phạt từ 2 - 5 triệu đồng: Nếu chậm từ 01 đến 30 ngày (trừ trường hợp cảnh cáo).

Phạt từ 5 - 8 triệu đồng: Nếu chậm từ 31 đến 60 ngày.

Phạt từ 8 - 15 triệu đồng: Nếu chậm từ 61 đến 90 ngày; hoặc chậm trên 91 ngày nhưng không phát sinh số thuế phải nộp.

Đặc biệt, mức phạt cao nhất lên tới 15 - 25 triệu đồng áp dụng cho hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày (có phát sinh số thuế phải nộp). Điều kiện để áp dụng mức này là người nộp thuế đã nộp đủ tiền thuế và tiền chậm nộp trước thời điểm cơ quan thuế công bố quyết định kiểm tra/thanh tra.

Lưu ý quan trọng: Mức phạt tiền nêu trên áp dụng đối với tổ chức. Đối với cá nhân (như hộ kinh doanh, cá nhân làm công ăn lương...) có cùng hành vi vi phạm thì mức phạt tiền bằng 1/2 mức phạt của tổ chức.

Ngoài việc bị phạt tiền, người nộp thuế buộc phải nộp đủ số tiền thuế và tiền chậm nộp vào ngân sách nhà nước để khắc phục hậu quả.

Cưỡng chế thuế: Có thể bị trừ lương, phong tỏa tài khoản

Bên cạnh việc xử phạt hành chính, Luật Quản lý thuế 2025 (có hiệu lực từ 01.7.2026) cũng quy định rõ các biện pháp mạnh tay để thu hồi nợ thuế.

Người nộp thuế sẽ bị áp dụng biện pháp cưỡng chế nếu thuộc các trường hợp như: Có tiền thuế nợ quá 90 ngày; không chấp hành quyết định xử phạt; hoặc có hành vi phát tán tài sản, bỏ trốn.

Các biện pháp cưỡng chế bao gồm:

Trích tiền từ tài khoản/Phong tỏa tài khoản: Cơ quan thuế có quyền yêu cầu ngân hàng trích tiền từ tài khoản của đối tượng nợ thuế hoặc phong tỏa tài khoản đó.

Khấu trừ lương: Một phần tiền lương hoặc thu nhập của cá nhân sẽ bị khấu trừ để nộp thuế.

Dừng thủ tục hải quan: Hàng hóa xuất nhập khẩu sẽ bị ách tắc nếu doanh nghiệp chưa hoàn thành nghĩa vụ thuế.

Ngừng sử dụng hóa đơn: Doanh nghiệp sẽ không thể xuất hóa đơn, đồng nghĩa với việc tê liệt hoạt động kinh doanh.

Thậm chí, cơ quan chức năng có thể thu hồi giấy chứng nhận đăng ký kinh doanh hoặc nộp đơn yêu cầu mở thủ tục phá sản đối với đơn vị nợ thuế chây ỳ.