Báo động đỏ: Tìm nhà dưới 55 triệu/m2 ở Hà Nội giờ khó như trúng số

Thị trường nhà ở đang có dấu hiệu phục hồi về nguồn cung và giao dịch, tuy nhiên nhìn chung mặt bằng giá vẫn ở mức cao.

Tạp chí điện tử Kinh doanh VNBusiness vừa có bài viết: "Nhà dưới 55 triệu đồng/m² ‘bốc hơi’: Thị trường bước sang ‘kỷ nguyên’ giá cao?", nội dung cụ thể như sau:

Sự trở lại của thị trường bất động sản đang diễn ra rõ nét trên cả hai phương diện nguồn cung và giao dịch. Tuy nhiên, đằng sau bức tranh phục hồi là sự dịch chuyển mạnh mẽ về mặt giá, với khoảng cách ngày càng lớn giữa các phân khúc. Tại các đô thị lớn, bài toán nhà ở vừa túi tiền đang trở nên nan giải hơn bao giờ hết.

Căn hộ giá thấp tiếp tục vắng bóng

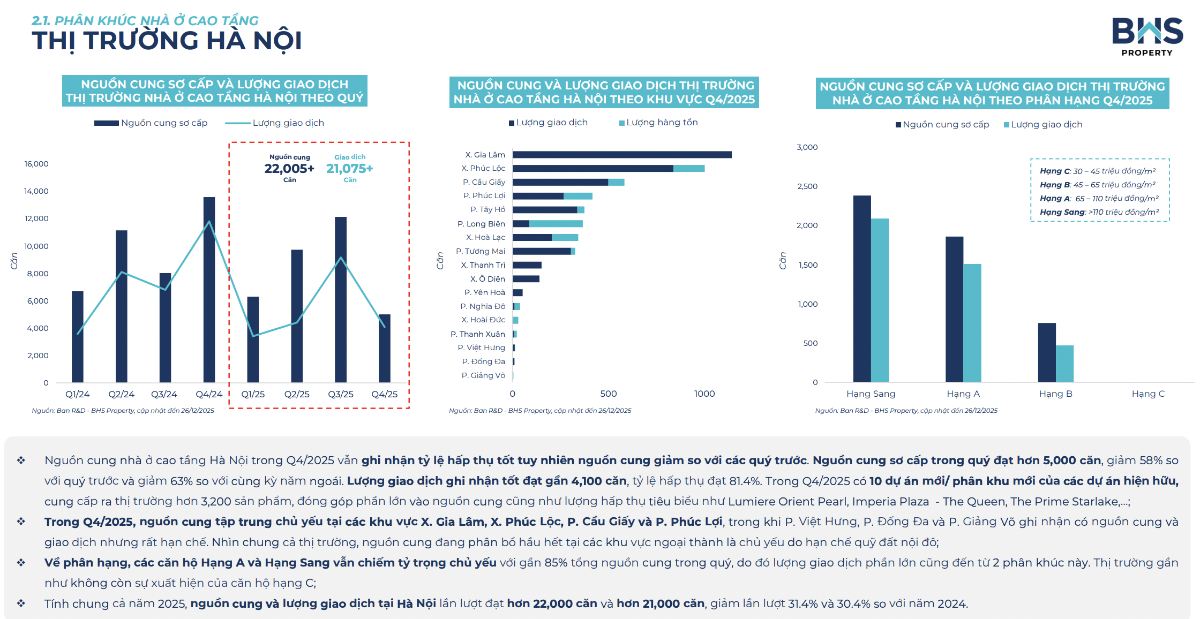

Thị trường nhà ở tại Hà Nội đang bước vào giai đoạn ổn định hơn về thanh khoản, song cấu trúc giá cho thấy sự thay đổi mang tính dài hạn. Nguồn cung và giao dịch duy trì ở mức cải thiện, nhưng sự gia tăng này không đi kèm với việc mở rộng phân khúc giá thấp, đặc biệt trong nhóm nhà ở cao tầng.

Trên thị trường sơ cấp, căn hộ có mức giá dưới 55 triệu đồng/m² gần như không còn hiện diện. Đây không còn là hiện tượng cục bộ theo từng dự án, mà phản ánh sự dịch chuyển mang tính hệ thống của nguồn cung mới. Phần lớn sản phẩm gia nhập thị trường hiện nay thuộc nhóm trung - cao cấp, với tiêu chuẩn xây dựng, vị trí và tiện ích được nâng lên so với giai đoạn trước.

Mặt bằng giá chào bán trung bình tại Hà Nội đã duy trì ở vùng cao, với xu hướng tăng chậm dần theo thời gian. Diễn biến này cho thấy thị trường đang tiến gần hơn đến một trạng thái cân bằng mới, nơi giá không còn tăng mạnh theo chu kỳ ngắn, nhưng cũng khó có khả năng điều chỉnh giảm sâu trong bối cảnh chi phí đầu vào vẫn ở mức cao.

Đáng chú ý, sự phân hóa giữa các phân khúc ngày càng rõ rệt. Biên độ giá trên thị trường căn hộ cao tầng tiếp tục mở rộng, trong đó nhóm sản phẩm cao cấp và hạng sang giữ vai trò dẫn dắt mặt bằng giá chung. Trong khi đó, nhóm giá thấp gần như đi ngang, phản ánh sự hạn chế của nguồn cung mới dành cho phân khúc này.

Khoảng cách giữa mức giá cao nhất và thấp nhất trên thị trường đã được nới rộng đáng kể so với giai đoạn trước. Điều này cho thấy thị trường đang chịu tác động mạnh từ các dự án có giá trị lớn, đồng thời đặt ra thách thức về khả năng tiếp cận nhà ở đối với nhóm người mua ở thực.

Xét về không gian đô thị, nguồn cung có giá cao tập trung chủ yếu tại các khu vực sở hữu lợi thế về hạ tầng, vị trí và chất lượng sống. Các khu vực như Tây Hồ, Nghĩa Đô, Cầu Giấy, Long Biên hay Giảng Võ tiếp tục duy trì vai trò dẫn dắt về mặt bằng giá sơ cấp, phản ánh xu hướng phát triển đô thị theo chiều sâu.

Bước sang giai đoạn tới, thị trường Hà Nội được dự báo sẽ tiếp tục vận hành trên nền mặt bằng giá đã được thiết lập. Việc xuất hiện trở lại của phân khúc giá thấp trong ngắn hạn là không rõ ràng, trong khi nhu cầu đối với các sản phẩm có chất lượng cao vẫn giữ vai trò chủ đạo trong định hình thị trường.

TP. Hồ Chí Minh: Nguồn cung đổi trục, giá vận động theo

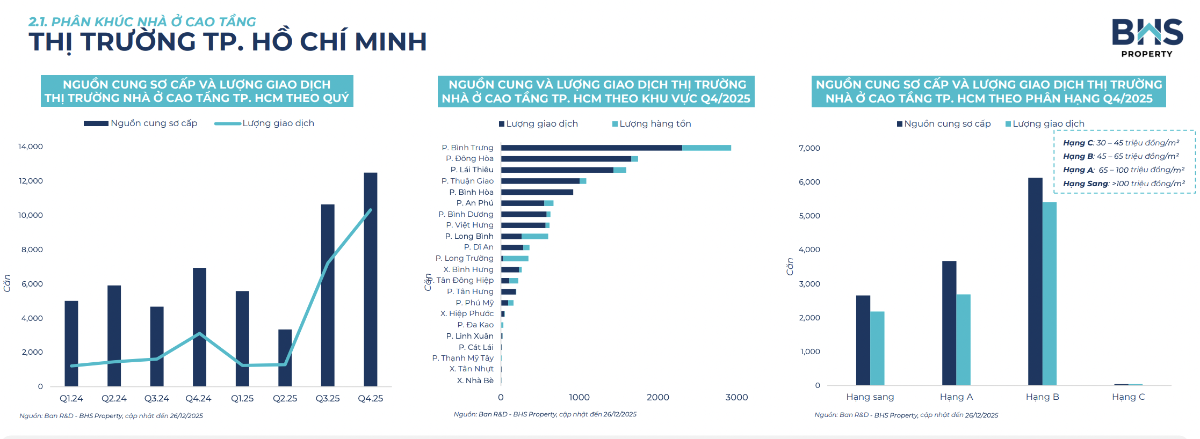

Tại TP. Hồ Chí Minh, thị trường nhà ở cao tầng đang trong giai đoạn tái cấu trúc rõ nét, gắn liền với sự mở rộng không gian đô thị. Nguồn cung mới gia tăng đáng kể, nhưng không phân bổ đồng đều, mà tập trung chủ yếu tại các khu vực ngoài lõi trung tâm.

Phần lớn nguồn cung sơ cấp hiện nay đến từ các khu vực vệ tinh, đặc biệt là những địa bàn từng thuộc Bình Dương trước đây. Sự dịch chuyển này giúp cải thiện tổng nguồn hàng cho toàn thị trường, đồng thời làm thay đổi đáng kể cơ cấu phân khúc và mặt bằng giá chung.

Ngược lại, khu vực trung tâm cũ tiếp tục đối mặt với tình trạng hạn chế nguồn cung. Quỹ đất khan hiếm, chi phí phát triển cao và thời gian triển khai kéo dài khiến số lượng dự án mới gia nhập thị trường không nhiều. Điều này duy trì áp lực giá tại các khu vực lõi, dù không còn xuất hiện nhiều dự án siêu sang như giai đoạn trước.

Cơ cấu phân khúc trên thị trường TP. Hồ Chí Minh cũng ghi nhận sự dịch chuyển rõ rệt. Căn hộ hạng B đang trở thành nhóm sản phẩm chủ đạo, phản ánh nhu cầu ở thực chiếm ưu thế trong bối cảnh thị trường hướng tới sự ổn định. Phân khúc hạng A và hạng sang vẫn hiện diện, nhưng không còn đóng vai trò dẫn dắt như trước.

Sự thay đổi về nguồn cung kéo theo biến động về mặt bằng giá. Giá chào bán trung bình toàn thị trường có xu hướng điều chỉnh khi các khu vực có mức giá thấp hơn được đưa vào thống kê chung. Tuy nhiên, nếu tách riêng khu vực trung tâm cũ, giá vẫn duy trì xu hướng tăng theo thời gian, phản ánh đặc điểm khan hiếm mang tính cấu trúc.

Một điểm đáng chú ý là biên độ giá tại TP. Hồ Chí Minh đang thu hẹp so với giai đoạn trước. Việc thiếu vắng các dự án “hàng hiệu” tại lõi trung tâm khiến mức giá trần không còn duy trì ở vùng rất cao, trong khi nhóm giá thấp được kéo lên bởi chi phí phát triển ngày càng lớn.

Trong trung hạn, thị trường TP. Hồ Chí Minh được kỳ vọng sẽ vận hành theo mô hình đa cực, với khu vực trung tâm giữ vai trò neo giá, còn các khu vực mở rộng đảm nhiệm chức năng cung ứng chính cho nhu cầu nhà ở. Cách phân bổ này được xem là yếu tố quan trọng giúp thị trường duy trì sự ổn định khi bước sang giai đoạn phát triển tiếp theo.

Cũng về thông tin trên, Tạp chí điện tử VNEconomy có bài viết với tiêu đề: "Hà Nội gần như không còn nguồn cung nhà ở dưới 55 triệu đồng/m2". Nội dung cụ thể nói về:

Báo cáo mới nhất của BHS cho thấy thị trường nhà ở năm 2025 đã phục hồi mạnh mẽ khi ghi nhận nguồn cung và giao dịch tăng gấp đôi so với năm 2024.

Theo đó, thị trường miền Bắc trở thành “đầu tàu” khi ghi nhận nguồn cung và lượng giao dịch chiếm hơn 50% toàn thị trường; miền Nam có sự tăng trưởng mạnh khi nguồn cung tăng gấp 3 lần so với năm 2024; miền Trung chiếm tỷ trọng nhỏ nhất, tuy nhiên vẫn ghi nhận sự tăng trưởng mạnh về cả nguồn cung và lượng giao dịch.

Đáng lưu ý là thị trường nhà ở cao tầng Hà Nội gần như không còn sản phẩm có mức giá dưới 55 triệu/m2. Đơn giá trung bình chào bán mới trong quý 4/2025 tại Thủ đô đã đạt hơn 122 triệu/m2, tăng gần 9% so với quý trước và tăng trên 42% so với cùng kỳ năm trước do sự xuất hiện của nhiều dự án phân khúc cao cấp và các dự án đi vào giai đoạn bàn giao. Nhìn chung, trong năm 2025, đơn giá chào bán mới của phân khúc nhà ở cao tầng tại Hà Nội tăng trung bình 12%/quý và có xu hướng tăng chậm lại đến cuối năm.

Xu hướng mở rộng biên độ giá lớn của phân khúc căn hộ chung cư tại Hà Nội trong giai đoạn 2021 – 2025 phản ánh sự phân hóa mạnh mẽ của thị trường, khi giá cao nhất có sự biến động lớn và đạt đỉnh tại mức giá gần 320 triệu đồng/m2 ở quý 3/2025, trong khi đó, giá thấp nhất chỉ tăng nhẹ hoặc đi ngang quanh mức từ 40 – 50 triệu/m2. Sự nới rộng biên độ từ sau quý 2/2024 phản ánh việc thị trường bị chi phối bởi các dự án cao cấp và hạng sang, khiến khoảng cách đối với phân khúc bình dân chênh lệch đến gần 8 lần vào gần cuối năm 2025.

Hiện, các phường Tây Hồ, Nghĩa Đô, Cầu Giấy, Long Biên và Giảng Võ là những khu vực có mức giá sơ cấp cao nhất trên thị trường Hà Nội.

Tại TP. Hồ Chí Minh, trong quý 4 vừa qua, nguồn cung mới và lượng giao dịch của phân khúc nhà ở cao tầng cũng tiếp tục có xu hướng tăng.

Cụ thể, nguồn cung sơ cấp đạt gần 12.500 căn, tăng 17,4% so với quý trước và tăng 1,8 lần so với cùng kỳ năm trước. Nguồn cung tiếp tục tập trung ở khu vực Bình Dương cũ, khi chiếm 63%, trong quý 4/2025, có 20 dự án mở bán mới/ phân khu mới của dự án hiện hữu với hơn 10.100 căn hộ được đưa ra thị trường, chiếm 81% tổng nguồn cung sơ cấp.

Còn nếu tính riêng TP. Hồ Chí Minh cũ, thì nguồn cung sơ cấp trong quý 4/2025 đạt gần 4.500 căn hộ, lũy kế cả năm 2025 đạt khoảng 9.750 căn hộ, giảm 13% so với cùng kỳ.

Nguồn cung sơ cấp và lượng giao dịch trong quý cuối năm 2025 chủ yếu tập trung tại các phường Bình Trưng, Đông Hòa, Lái Thiêu, Thuận Giao. Trong đó, 3 phường Bình Trưng, Đông Hòa, Lái Thiêu chiếm hơn 50% nguồn cung và lượng giao dịch trên thị trường.

Sau sáp nhập, nguồn cung theo hạng tại TP. Hồ Chí Minh có sự thay đổi rõ rệt khi căn hộ hạng A không còn là nguồn cung trọng điểm, thay vào đó, căn hộ hạng B chiếm lĩnh thị trường (chiếm 49%) do nguồn cung chủ yếu đến từ khu vực Bình Dương cũ. Trong quý, nguồn cung căn hộ hạng sang chiếm 21%, có duy nhất 1 dự án thuộc phân khúc hạng C (hiện đã bán hết). Tỷ lệ hấp thụ của toàn thị trường thành phố đạt 82.6%, tương đương hơn 10.300 sản phẩm.

Giá bán trên thị trường sơ cấp TP. Hồ Chí Minh mới có xu hướng giảm vào nửa cuối năm 2025, bởi sau khi Bình Dương và Bà Rịa – Vũng Tàu sáp nhập vào, thì mức giá trung bình chào bán mới tính chung cho cả thành phố bị giảm xuống, tuy nhiên vẫn tăng 14% so với cùng kỳ năm trước.

Còn tính riêng TP. Hồ Chí Minh cũ, đơn giá trung bình chào bán mới trong năm 2025 tăng khoảng 7% theo quý và tăng gần 30% so với cùng kỳ 2024.

Mấy năm trước, thị trường TP.Hồ Chí Minh duy trì biên độ giá cực lớn khi giá cao nhất thường xuyên dao động ở mức siêu sang từ 400 - 600 triệu đồng/m2, trong khi giá thấp nhất ổn định dưới 50 triệu/m2. Đến đầu năm 2025, biên độ giá bắt đầu được thu hẹp và giá cao nhất chỉ đạt hơn 250 triệu/m2. Điều này chủ yếu là do sự thay đổi trong cơ cấu nguồn cung mới, đặc biệt là sự thiếu vắng nguồn cung “hàng hiệu” tại lõi trung tâm thành phố.

Hiện các phường Đa Kao, Bình Trưng và Thạnh Mỹ Tây là những nơi giá chung cư neo cao nhất.