Từ 1/7 tới đây, thuế thu nhập cá nhân thay đổi: Ai phải chịu mức thuế cao nhất 35%?

Từ ngày 1/7/2026, Luật Thuế thu nhập cá nhân 2025 chính thức có hiệu lực.

Theo chuyên trang Đời sống và Pháp luật đăng tải bài viết với tiêu đề: "Từ 1/7 tới đây, thuế thu nhập cá nhân thay đổi: Ai phải chịu mức thuế cao nhất 35%?", nội dung như sau:

Điều chỉnh biểu thuế thu nhập cá nhân

Ngày 10/12/2025, Quốc hội thông qua Luật Thuế thu nhập nhập cá nhân 2025, có hiệu lực từ ngày 1/7/2026. Dù vẫn áp dụng phương pháp tính thuế theo biểu lũy tiến từng phần, cấu trúc các bậc thuế đã được điều chỉnh.

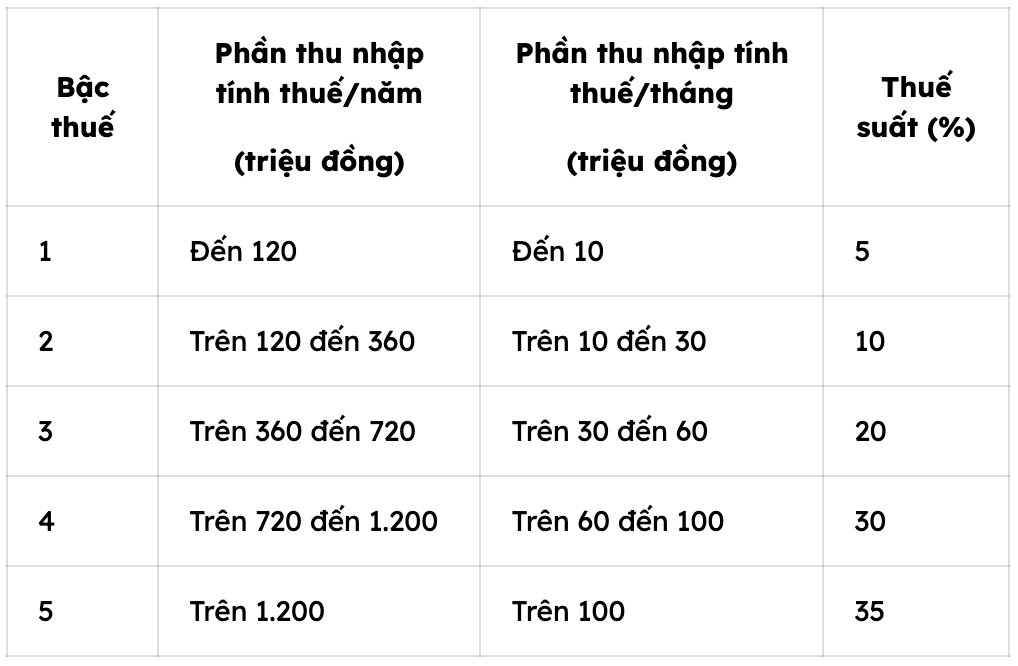

Thay vì áp dụng 7 bậc thuế như trước, biểu thuế mới chỉ còn 5 bậc, đồng thời khoảng cách giữa các bậc được mở rộng hơn.

Theo đó, các mức thuế suất áp dụng lần lượt là 5%, 10%, 20%, 30% và 35%. Mức thuế thấp nhất 5% áp dụng cho phần thu nhập tính thuế không vượt quá 10 triệu đồng mỗi tháng. Trong khi đó, mức thuế cao nhất 35% được áp dụng đối với phần thu nhập vượt trên 100 triệu đồng/tháng.

Việc rút gọn bậc thuế được đánh giá là bước thay đổi nhằm phù hợp hơn với mức sống hiện nay, đồng thời giúp nhiều người lao động giảm số thuế phải nộp so với giai đoạn trước.

Cách tính thuế thu nhập cá nhân

Theo Điều 8 Luật Thuế thu nhập cá nhân 2025, số thuế phải nộp đối với người cư trú được xác định dựa trên thu nhập tính thuế và thuế suất theo biểu lũy tiến từng phần.

Công thức chung:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Thu nhập chịu thuế được hiểu là tổng tiền lương, tiền công mà cá nhân nhận được sau khi đã trừ các khoản thu nhập thuộc diện miễn thuế.

Các khoản được giảm trừ khi tính thuế bao gồm:

Giảm trừ gia cảnh cho bản thân người nộp thuế: 15,5 triệu đồng/tháng

Giảm trừ cho mỗi người phụ thuộc: 6,2 triệu đồng/tháng/người

Các khoản bảo hiểm bắt buộc theo quy định.

Thuế suất được áp dụng theo biểu thuế lũy tiến từng phần. Thời điểm xác định thu nhập tính thuế là khi tổ chức hoặc cá nhân chi trả tiền lương, tiền công hoặc khi người lao động thực nhận khoản thu nhập này.

Báo Lao động cũng đăng tải bài viết với tiêu đề: "Thuế thu nhập cá nhân thay đổi lớn, biểu thuế 5 bậc có lợi hơn cho người lao động", nội dung như sau:

Ngày 10.12.2025, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân 2025 (thay thế Luật Thuế thu nhập cá nhân 2007). Luật có hiệu lực thi hành từ ngày 1.7.2026.

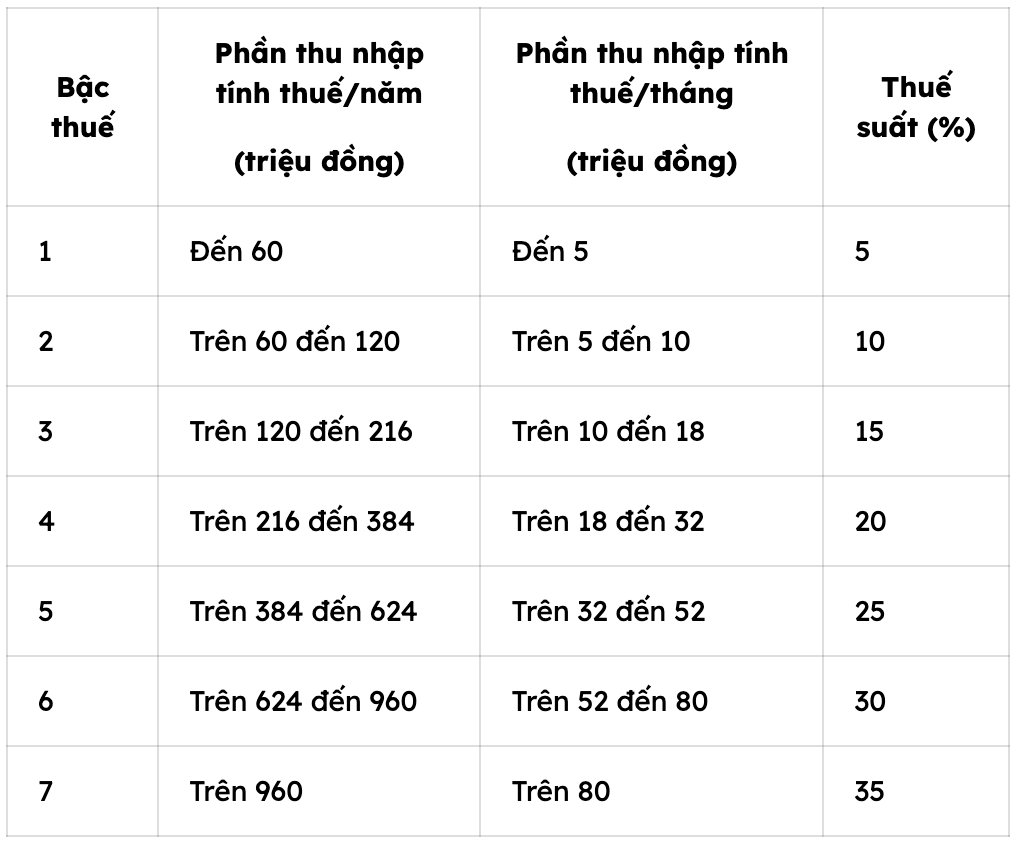

Nội dung quy định đáng chú ý tại Luật Thuế thu nhập cá nhân 2025 là việc điều chỉnh biểu thuế TNCN lũy tiến từ 07 bậc xuống còn 05 bậc.

Dưới đây là biểu thuế TNCN lũy tiến 5 bậc Luật Thuế thu nhập cá nhân 2025:

Biểu thuế TNCN lũy tiến 7 bậc theo quy định trước đây:

Như vậy, ngoài việc giảm bậc thuế, biểu thuế mới theo Luật Thuế thu nhập cá nhân 2025 đã giảm thuế suất ở một số bậc so với quy định hiện hành, mức thuế suất 15% ở bậc 2 xuống 10% và thuế suất 25% ở bậc 3 xuống 20%.

Đồng thời điều chỉnh mức thu nhập chịu thuế TNCN ở từng bậc ứng với các mức thuế suất phải đóng. Đơn cử mức khởi điểm bắt đầu tính thuế TNCN ở mức 5% hiện hành là đến 5 triệu đồng/tháng (tức đến 60 triệu đồng/năm), trong khi mức đóng thuế TNCN mới nhất áp dụng từ ngày 1.7.2026 là đến 10 triệu đồng/tháng (tức đến 120 triệu đồng/năm).

Thu nhập 17 triệu đồng/tháng chưa phải nộp thuế

Về mức giảm trừ gia cảnh, Quốc hội giao Chính phủ căn cứ biến động của giá, thu nhập để điều chỉnh mức giảm trừ gia cảnh.

Theo nghị quyết của Uỷ ban Thường vụ Quốc hội thông qua hôm 17.10, mức giảm trừ cho bản thân người nộp thuế lên 15,5 triệu một tháng cho người phụ thuộc lên 6,2 triệu, áp dụng từ kỳ tính thuế năm 2026.

Với mức giảm trừ này, cá nhân người nộp thuế (không có người phụ thuộc) thu nhập 17 triệu đồng một tháng, từ kỳ tính thuế năm 2026 họ chưa phải đóng thuế, sau khi trừ các khoản bảo hiểm, giảm trừ gia cảnh cho bản thân.

Cá nhân có thu nhập 17 triệu đồng một tháng, mức đóng bảo hiểm xã hội bằng thu nhập. Số tiền bảo hiểm 10,5% (bảo hiểm xã hội 8%, y tế 1,5% và thất nghiệp 1%) là 1,785 triệu đồng. Tổng các khoản được giảm trừ là 17,285 triệu đồng (sau khi cộng mức giảm trừ cho bản thân 15,5 triệu), lớn hơn thu nhập nên họ chưa phải nộp thuế.

Trường hợp có 1 người phụ thuộc, cá nhân thu nhập 24 triệu một tháng cũng không phải nộp thuế sau khi trừ các khoản bảo hiểm. Tương tự, cá nhân có thu nhập 31 triệu đồng một tháng và 2 người phụ thuộc, họ cũng chưa phải nộp thuế khi áp theo biểu thuế lũy tiến.

: Đồng loạt giảm")

")