Cụ bà gửi tiết kiệm 350 triệu đồng, sau 10 năm không được lãi, lại chỉ còn 1/2 số tiền: Ngân hàng khẳng định chúng tôi trừ tiền phí dịch vụ

Người phụ nữ này vô cùng hoang mang khi ngân hàng đã đơn phương chấm dứt hợp đồng mà không hề hay biết.

Trang Đời sống pháp luật đã có bài viết "Cụ bà gửi tiết kiệm 350 triệu đồng, sau 10 năm không được lãi, lại chỉ còn 1/2 số tiền: Ngân hàng khẳng định chúng tôi trừ tiền phí dịch vụ", nội dung như sau:

Vướng rắc rối khi nâng cấp thẻ ngân hàng

Bà Giang (Thẩm Dương, Liêu Ninh, Trung Quốc) đã mở thẻ ngân hàng tại một nhà băng gần nhà. Người phụ nữ này cho biết do tiền lương được trả vào tài khoản này nên bà thường đến đây để giao dịch. Đồng thời, để thuận tiện quản lý, bà cũng gửi tiền tiết kiệm tại ngân hàng này luôn.

Vì hàng tháng thường ghé nhà băng để nhận tiền lương, nên bà Giang dần trở thành khách hàng quen thuộc. Từ đây, nhân viên đề xuất sẽ hỗ trợ bà nâng cấp thẻ ngân hàng lên hạng thẻ VIP. Sau khi nâng cấp, khách hàng sẽ được hưởng nhiều lợi ích về dịch vụ.

Ảnh minh hoạ

Nhân viên ngân hàng cho biết với tấm thẻ quyền lực của mình bà có thể xử lý giao dịch mà không cần phải chờ xếp hàng. Khi gửi tiền tiết kiệm, bà còn được hưởng ưu đãi tốt hơn so với những những cá nhân sử dụng hạng thẻ ngân hàng phổ thông.

Hấp dẫn bởi những ưu đãi được nhân viên ngân hàng giới thiệu song bà Giang cũng khá lo lắng về những khoản phí phải trả. Trước sự phân vân của nữ khách hàng này, nhân viên ngân hàng khẳng định bà sẽ không bị tính bất kỳ phí nào. Dưới sự thuyết phục của nhân viên, bà đã nâng cấp thẻ ngân hàng và sử dụng nó trong suốt thời gian dài.

Người phụ nữ này cho biết, sau khi nâng cấp thẻ ngân hàng, hàng tháng bà vẫn đến ngân hàng để gửi tiết kiệm đều đặn. Sau này, khi các con cần tiền để mua nhà, bà đã rút dần khoản tiền tiết kiệm và chỉ còn để lại trong tài khoản khoảng 100.000 NDT (gần 350 triệu đồng).

Cho đến năm 2023, sau 10 năm không gửi thêm bất kỳ khoản tiền nào, bà Giang quyết định rút số tiền tiết kiệm kể trên về. Điều bà không ngờ là khoản tiền này không sinh thêm được khoản lãi nào mà chỉ còn vỏn vẹn 50.000 NDT (khoảng 170 triệu đồng).

Điều này khiến bà Giang cảm thấy vô cùng khó hiểu. Bà lập tức yêu cầu nhân viên ngân hàng giải thích. Tuy nhiên, câu trả lời bà nghe được là số tiền 50.000 NDT cùng khoản lãi bị trừ là phí quản lý dịch vụ của hạng thẻ VIP khách hàng đang sử dụng.

Trước lời giải thích này, bà Giang vô cùng tức giận. Bà nhớ rõ khi nâng cấp từ thẻ ngân hàng hạng phổ thông lên thẻ VIP đã hỏi rõ về khoản phí phải trả. Thời điểm đó nhân viên khẳng định không phải mất khoản tiền nào. Vậy tại sao giờ lại tính phí.

Trước số tiền bị trừ một cách khó hiểu, bà Giang đã yêu cầu ngân hàng sao kê toàn bộ. Từ đây, bà phát hiện tài khoản ngân hàng VIP của bà không chỉ bị tính phí quản lý tiền gửi tiết kiệm mà chỉ cần số dư trong tài khoản không đạt được con số theo yêu cầu cũng sẽ bị thu phí hàng tháng.

Cảm thấy việc làm của ngân hàng đi trái lại nội dung hợp đồng, bà đã đưa ra biên bản từng ký kết giữa 2 bên nhằm đòi lại số tiền đã mất. Sau khi xem xong bản hợp đồng, giao dịch viên cho biết bản hợp đồng này đã bị vô hiệu hóa. Những điều khoản trong hợp đồng đã không còn giá trị.

Ngân hàng đã có thông báo về nội dung này trên các phương tiện thông tin đại chúng. Khi đó, ngân hàng cũng cho người sử dụng thẻ có quyền được tiếp tục sử dụng thẻ hay không. Bà Giang không tiếp nhận thông tin và không thực hiện những thay đổi tương ứng thì những khoản trừ phát sinh sẽ do chính khách hàng phải chịu.

Trước lập luận của ngân hàng, người phụ nữ này khẳng định chưa từng nhận được bất kỳ thông báo nào về nội dung này. Chính vì thế, bà yêu cầu ngân hàng cần hoàn trả lại số tiền đã trừ và khoản lãi tương ứng.

Do cuộc thương lượng giữa 2 bên không đạt được thỏa thuận. Người phụ nữ quyết định khởi kiện đơn vị ngân hàng này.

Toà phán quyết như thế nào?

Tại toà, nguyên đơn và bị đơn liên tục bảo vệ quan điểm của mình và đổ lỗi cho đối phương. Theo đó, bà Giang cho rằng ngân hàng không thể đơn phương chấm dứt hợp đồng. Dù ngân hàng đã công bố nội dung này công khai nhưng bản thân bà chưa từng nhận được thông tin này. Bà cho rằng ngân hàng cố tình để gây thiệt hại cho khách hàng. Vì thế, ngân hàng phải có trách nhiệm bồi thường.

Trước lập luận của nữ khách hàng, người đại diện ngân hàng cho biết nhà băng đã đưa ra thông báo công khai về những sửa đổi và thay đổi này. Họ đã tiến hành dán thông báo ở lối vào ngân hàng, đăng tải tin trên các phương tiện truyền thông để người gửi tiền có đủ thời gian quyết định. Điều này minh chứng nhà băng đã hoàn thành nghĩa vụ thông báo. Việc bà Giang không thực hiện các thủ tục thay đổi, đồng nghĩa, những thiệt hại sau đó phải do bà chịu trách nhiệm.

Ảnh minh hoạ

Sau quá trình xem xét vụ việc, toà án cho rằng theo điều 565 Bộ luật Dân sự Trung Quốc, nếu một bên yêu cầu chấm dứt hợp đồng thì phải thông báo cho bên còn lại. Bản hợp đồng này sẽ không bị chấm dứt cho đến khi bên kia nhận được thông báo.

Trong trường hợp này, ngân hàng đã tự ý huỷ hợp đồng với bà Giang. Nên việc ngân hàng tự ý trừ phí dịch vụ vào tài khoản tiết kiệm của khách hàng là không có căn cứ.

Cuối cùng, tòa án yêu cầu ngân hàng phải hoàn trả lại toàn bộ số tiền đã tịch thu cho khách hàng.

Báo VTC News cũng có đăng bài "Đem sổ tiết kiệm 28 năm đi rút tiền, ngân hàng từ chối vì ‘không tìm thấy hồ sơ’", nội dung như sau:

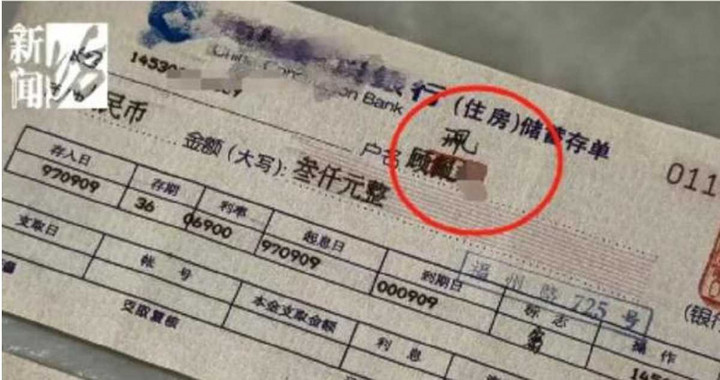

Bà Gu, một cư dân Thượng Hải, Trung Quốc, gần đây bức xúc phản ánh rằng bà nắm giữ hai chứng chỉ tiền gửi tiết kiệm nhà ở kỳ hạn ba năm được mở vào năm 1997 tại một ngân hàng lớn, mỗi chứng chỉ trị giá 3.000 nhân dân tệ (hơn 11 triệu đồng), tổng cộng là 6.000 nhân dân tệ (hơn 22 triệu đồng). Vào tháng 6 năm nay, bà muốn rút cả gốc lẫn lãi nhưng được thông báo rằng hệ thống không tìm thấy thông tin và bà phải chờ 3 tháng để ngân hàng điều tra thêm; nhưng nhiều tháng trôi qua mà không có thêm phản hồi nào.

Theo Modern Express, Gu nói rằng hai khoản tiền gửi của bà được thiết lập tự động gia hạn sau mỗi ba năm, và bà ước tính số tiền lãi lên tới khoảng 2.000 nhân dân tệ (khoảng 7,4 triệu đồng) vào thời điểm hiện tại. Tuy nhiên, khi mang sổ tiết kiệm đến ngân hàng để rút tiền, bà bị từ chối. Nhân viên nói không tìm thấy hồ sơ gửi tiền trong hệ thống và yêu cầu bà về nhà chờ thông báo tiếp theo. Từ đó đến nay, nữ khách hàng này gọi điện nhiều lần để hỏi nhưng câu trả lời luôn giống nhau: "Vẫn đang được điều tra”.

Ngân hàng cho biết hệ thống của họ đã trải qua nhiều lần nâng cấp, khiến việc tìm kiếm thông tin chứng chỉ tiền gửi từ năm 1997 trở nên bất khả thi, bà Gu không còn lựa chọn nào khác ngoài việc phải chờ ba tháng.

Phải đến khi bà Gu nộp đơn khiếu nại lên cơ quan quản lý, ngân hàng mới cho biết họ đã thành lập một nhóm liên phòng ban để xử lý vấn đề, bao gồm nhân viên các bộ phận Bảo vệ người tiêu dùng, Ngân hàng cá nhân, Tài chính và Công nghệ tài chính, và họ đang truy tìm các biên lai gốc.

Theo phản hồi, hệ thống của ngân hàng tại thời điểm đó không thể nhập chữ "珮" (với bộ thủ "王") từ tên của bà Gu; chỉ có thể nhập chữ "佩" (với bộ thủ "单人"), nên các phiếu gửi tiền đã được sửa đổi và đóng dấu thủ công sau khi sử dụng các ký tự giản thể. Điều này được cho là nguyên nhân khiến dữ liệu được lưu không đúng cách.

Hệ thống của ngân hàng không có ký tự "珮" (có bộ "王"), biên lai gửi tiền được sửa và đóng dấu thủ công sau khi sử dụng các ký tự giản thể, điều này được cho là nguyên nhân gốc rễ của vấn đề. (Ảnh: Sohu)

Bà Gu cũng cho biết khi gửi tiền tiết kệm ở các ngân hàng khác, bà từng gặp phải sự cố tương tự về cơ sở dữ liệu liên quan đến ký tự, nhưng tất cả đều được giải quyết thành công. Nữ khách hàng đặt câu hỏi: "Các ngân hàng khác có thể xử lý tình huống tương tự, vậy tại sao một ngân hàng lớn như ngân hàng của các ông lại không thể? Các chứng chỉ tiền gửi khác cùng năm cũng được đổi, nhưng của tôi lại bị kẹt".

Các chuyên gia pháp lý chỉ ra rằng, theo Điều 33 của Luật Ngân hàng Thương mại Cộng hòa Nhân dân Trung Hoa, các ngân hàng phải đảm bảo việc thanh toán gốc và lãi tiền gửi và không được trì hoãn việc thanh toán mà không có lý do chính đáng. Giải thích Tư pháp về Tranh chấp chứng chỉ tiền gửi của Tòa án Nhân dân Tối cao cũng quy định rằng, người sở hữu chứng chỉ tiền gửi thật có thể trực tiếp yêu cầu thanh toán, và nếu ngân hàng không chứng minh được chứng từ là giả mạo, họ phải thực hiện nghĩa vụ thanh toán ngay lập tức.

Luật sư Lưu Tuyết Ni phát biểu: "Nếu không chứng minh được chứng chỉ tiền gửi là giả, ngân hàng phải thanh toán ngay khi khách hàng xuất trình chứng chỉ và không được trì hoãn".

Hiện tại, ngân hàng đã cử cán bộ đến thành phố liên quan để điều tra dữ liệu gốc, nhưng họ nói rằng cần phân tích thêm nguyên nhân mất dữ liệu trước khi tiến hành thủ tục "chi phí ngoài hoạt động" (tức là ngân hàng chủ động chi trả theo thủ tục bất thường).

Sự việc này gây ra nhiều tranh luận sôi nổi trên các diễn đàn, phần lớn cư dân mạng cho rằng "nên thanh toán trước, sau đó mới điều tra nội bộ" và "người gửi tiền không nên phải trả giá cho những sai sót của ngân hàng"; “các tổ chức tài chính phải tăng cường sao lưu hệ thống và tăng hiệu quả dịch vụ khách hàng để bảo vệ tài sản của công chúng”.

: Bật tăng trước thềm ngày vía Thần tài")

: Dự báo tăng mạnh vào tuần tới")

: Bật tăng trước thềm ngày vía Thần tài")

: Tăng cao nhất sau gần 2 tuần biến động")