Tiền thưởng Tết 2025 sẽ tính thuế thu nhập cá nhân như thế nào?

Khoản thưởng Tết và lương tháng 13 năm 2025 sẽ không tính vào kỳ quyết toán thuế TNCN năm 2024 mà sẽ được chuyển sang tính vào phần thu nhập của năm 2025. Quy định này giúp người lao động không bị gộp phần thưởng vào thu nhập năm 2024, tránh việc phải chịu mức thuế cao hơn do nhảy bậc thuế.

Theo báo VOV đưa tin, người lao động chỉ phải nộp thuế sau khi trừ các khoản giảm trừ gia cảnh (cá nhân và người phụ thuộc) mà vẫn đạt đến mức phải nộp thuế TNCN.

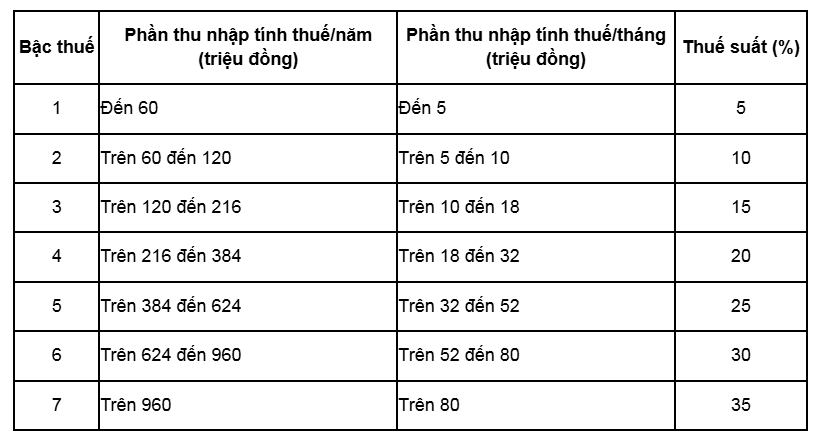

Theo quy định tại khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân (TNCN) từ tiền lương, tiền công được tính theo biểu thuế lũy tiến từng phần, gồm 7 bậc thuế 5-35%. Và khoản tiền thưởng Tết và lương tháng 13 cũng thuộc nhóm thu nhập phải tính thuế TNCN.

Tuy nhiên, người lao động chỉ phải nộp thuế sau khi trừ các khoản giảm trừ gia cảnh (cá nhân và người phụ thuộc) mà vẫn đạt đến mức phải nộp thuế TNCN.

Cách tính thuế TNCN từ tiền thưởng Tết 2025

* Đối với người lao động ký hợp đồng lao động từ 3 tháng trở lên

Dựa vào Điều 7 Thông tư 111/2013/TT-BTC quy định về căn cứ tính thuế đối với thu nhập từ tiền lương, tiền công, thuế TNCN đối với thu nhập từ tiền lương, tiền công được tính theo công thức:

Số thuế TNCN = Thu nhập tính thuế từ tiền lương, tiền công x Thuế suất

Trong đó:

- Thu nhập tính thuế từ tiền lương, tiền công là khoản thu nhập được xác định bằng thu nhập chịu thuế theo hướng dẫn tại Điều 8 Thông tư 111/2013/TT-BTC trừ đi các khoản giảm trừ bao gồm:

+ Các khoản giảm trừ gia cảnh áp dụng theo quy định tại Nghị quyết 954/2020/UBTVQH14. Theo đó, mức giảm trừ đối với bản thân người nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm); mức giảm trừ đối với người phụ thuộc của người nộp thuế là 4,4 triệu đồng/tháng/người.

+ Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện.

+ Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

- Thuế suất: Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần quy định tại Điều 22 Luật Thuế thu nhập cá nhân, cụ thể như sau:

Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Trong đó:

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

+ Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- Cá nhân không cư trú là người không đáp ứng điều kiện quy định nêu trên.

* Đối với người lao động không ký hợp đồng lao động hoặc hợp đồng dưới 3 tháng

Thu nhập từ tiền công, tiền lương, hoặc khoản thưởng sẽ bị khấu trừ 10% trước khi trả cho người lao động nếu tổng thu nhập từ 2 triệu đồng trở lên/lần chi trả.

Công thức khấu trừ: Thuế thu nhập cá nhân = Thu nhập chịu thuế × 10%

Tuy nhiên, đây chỉ là phần thuế TNCN tạm khấu trừ, bởi phần thưởng Tết, lương tháng 13 của năm trước mà người lao động nhận vào tháng 1 của năm tiếp theo sẽ được quyết toán thuế vào năm tiếp theo.

Đối với người lao động ký hợp đồng ngắn hạn nếu bị khấu trừ 10% thuế có thể thực hiện thủ tục quyết toán để xin hoàn thuế nếu thu nhập cả năm chưa đến mức chịu thuế.

Về thưởng Tết 2025, báo Tri thức trong bài đăng ngày 14/1 cho biết: "Thưởng Tết 2025 cao nhất hơn 1,9 tỷ đồng".

Cụ thể, theo Tổng cục Thống kê, trong năm 2024, thu nhập bình quân của lao động làm công cả nước đạt 8,5 triệu đồng/tháng trong khi năm trước là 8 triệu đồng. Do đó, thưởng Tết năm nay có phần "nhỉnh" hơn so với năm trước.

Cục Quan hệ lao động và Tiền lương, Bộ Lao động Thương binh và Xã hội tổng hợp báo cáo từ các địa phương cho thấy TP.HCM đang dẫn đầu về mức thưởng Tết Âm lịch 2025 cao nhất đạt hơn 1,9 tỷ đồng, thuộc về vị trí quản lý cấp cao của doanh nghiệp có vốn đầu tư nước ngoài (FDI) lĩnh vực điện tử, công nghệ thông tin.

Mức này thấp hơn so với năm ngoái (2,1 tỷ đồng), song tiền thưởng bình quân tăng 3,3%, đạt 12,7 triệu đồng.

Với thưởng Tết Dương lịch 2025, mức cao nhất hiện tại là 1,8 tỷ đồng thuộc về vị trí quản lý cấp cao trong doanh nghiệp FDI trong lĩnh vực buôn bán thực phẩm tại TP.HCM.

Tương tự, tiền lương cao nhất năm vừa qua đạt 863 triệu đồng, giảm so với mức 931,5 triệu đồng của năm 2023, song mức bình quân tăng.

Mức thưởng bình quân Tết Âm lịch từ các địa phương có nhiều khu công nghiệp như Vĩnh Phúc, Bắc Giang, Hải Dương... cũng cao hơn năm trước 5-7% do tình hình sản xuất kinh doanh phục hồi, doanh nghiệp FDI mở rộng sản xuất, đơn hàng đều.

Thực tế, doanh nghiệp không có nghĩa vụ bắt buộc phải thưởng Tết, mà quyết định thưởng hay không và mức thưởng phụ thuộc vào tình hình hoạt động của doanh nghiệp và hiệu quả làm việc của người lao động trong suốt năm.

Việc thưởng có thể được thực hiện dưới nhiều hình thức khác nhau, bao gồm thưởng tiền mặt, hiện vật, quà tặng, dịch vụ, hoặc thậm chí là các chuyến du lịch, tùy thuộc vào điều kiện và chính sách phúc lợi mà doanh nghiệp áp dụng.

khiến 2 người gãy chân")